Цены на недвижимость в Москве и Подмосковье в новой макроэкономической реальности

.JPG)

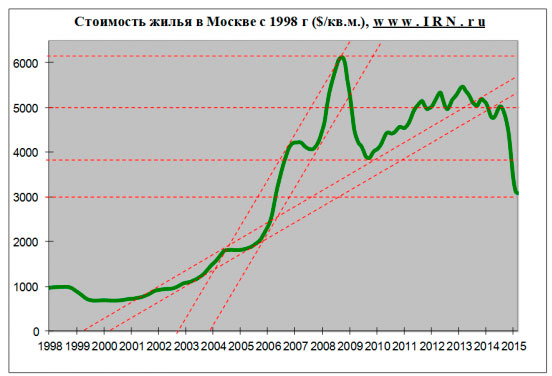

В 2014 г. индекс стоимости жилья в Москве выпал из умеренного восходящего канала, сформировавшегося в начале 2000-х, после кризиса 1998 г. Рынок недвижимости Москвы, как и вся страна, вошел в новую макроэкономическую реальность, заявил руководитель аналитического центра «Индикаторы рынка недвижимости IRN.RU» Олег Репченко, выступая на организованном www.irn.ru круглом столе «Новые проекты на новом рынке: что «выстрелит» в кризис?».

Обвал долларовых цен на недвижимость

Умеренный восходящий канал на московском рынке недвижимости берет начало в 2000-2001 гг., когда в России установилась политическая стабильность и наметились признаки экономического роста. В 2005-2007 гг., перед кризисом 2008 г., на рынке имел место агрессивный восходящий канал – в этот период недвижимость дорожала ускоренными темпами и в долларах, и в рублях. Кризис 2008 г. скорректировал цены обратно в умеренный восходящий канал, а в последние полгода произошел обвал цен на недвижимость, в результате чего кривая индекса стоимости жилья вывалилась и из умеренного канала. Фактически речь идет не столько о кризисе – кризис был в 2008-2009 гг., а об изменении геополитической и экономической реальности.

И в этой новой реальности недвижимость показала себя неспособной расти вслед за долларом. В 2014 г., несмотря на почти двукратное ослабление рубля относительно ведущих мировых валют, прирост рублевой стоимости жилья составил лишь 12%. То есть цены на недвижимость полностью утратили способность индексироваться по доллару или другой валюте. Шутки о том, что за убитую пятиэтажку в Москве можно купить виллу на Средиземном море, потеряли актуальность.

Для сравнения: в 1998 г., когда курс рубля относительно доллара упал в пять раз, московская недвижимость подешевела на треть в долларах и в три раза подорожала в рублях, сумев таким образом отыграть существенную часть ослабления национальной валюты.

Надо отметить, что средний уровень цен на московские квартиры покинул не только умеренный восходящий канал, но и коридор в $4000-6000 за квадратный метр по индексу IRN.RU, в котором пребывал с 2006 г. (как неоднократно отмечал www.irn.ru, в 2006 г. закончился рост цен, связанный с реальным отражением стоимости недвижимости).

В начале 2015 г. произошла стабилизация цен вблизи новой круглой отметки – $3000 за квадратный метр. Примечательно, что, хотя цены на отдельные квартиры номинируются в рублях, этапы стабилизации рынка отмечают именно круглые долларовые цифры.

Цены на недвижимость одинаково реагируют на кризисы

Рынок недвижимости Москвы переживает уже третий кризис, и каждый раз цены на жилье в долларовом выражении реагируют на катаклизм примерно одинаково – снижением на 30-40%:

1998-1999 гг.: -32% (с $979 до $670)2008-2009 гг.: -37% (с $6122 до $3858)2014-2015 гг.: -39% (с $5038 до $3073)

Хотя природа всех трех кризисов очень разная: в 1998 г. случился российский дефолт, в 2008 г. фактически речь шла об импорте в Россию американских проблем, а сейчас вообще происходит изменение геополитической и макроэкономической картины. По всей видимости, такая реакция рынка объясняется тем, что, хотя причины кризисов разные, их симптомы во многом похожи. Отсюда и примерно одинаковые результаты.

Формальный подход: продолжение снижения

Любители технического анализа с фондового рынка, посмотрев на график стоимости жилья в Москве, сказали бы, что рынок явно «медвежий». Уход кривой цены ниже $4000 за метр – четкий признак того, что цены вернутся к точке начала взрывного роста, то есть к $1000-2000 за «квадрат». Снижение долларового индекса стоимости жилья, скорее всего, будет сопровождаться ослаблением рубля при относительно стабильных рублевых ценах. Постепенное сползание рублевых цен вниз также вполне вероятно, но оно будет более умеренным, чем снижение цен в валютном выражении.

Логика этого подхода примерно следующая: в 2000-х гг. московская недвижимость дорожала благодаря шальным деньгам, так как российская столица в результате бурного экономического роста превратилась в подобие локального Лондона, куда стекались инвестиции со всего СНГ. Сейчас, из-за ссоры с Западом, санкций, падения цен на нефть и т.п., деньги из России уходят, а значит, по формальным признакам, цены на недвижимость должны упасть до уровня, на котором начал надуваться инвестиционный пузырь.

Но надо помнить, что технический анализ не является точной наукой. Динамика цен на рынке определяется фундаментальными факторами, а именно балансом спроса и предложения.

Спрос оставляет желать лучшего…

Уровень платежеспособного спроса на жилье в условиях экономического спада, естественно, оставляет желать много лучшего. Доходы населения падают, растет безработица, и макроэкономические прогнозы в этом смысле совсем не обнадеживают.

Конечно, у граждан есть накопления, однако вряд ли приходится рассчитывать на то, что за счет этих средств можно будет компенсировать негативный эффект от общего ухудшения макроэкономической обстановки. Более того, большинство из тех, кто мог и хотел потратить сбережения на покупку квартир, уже сделали это во время двух волн ажиотажа в 2014 г.

В этом плане примечательно, что второй период панического спроса был существенного короче первого. Первый, начавшийся еще в конце 2013 г. с банкротством Мастер-банка, завершился где-то в апреле 2014 г. после присоединения Крыма; то есть в общей сложности продлился около четырех – пяти месяцев. Второй был спровоцирован обвалом рубля, однако, невзирая на более чем серьезную причину, ажиотажа на этот раз хватило лишь примерно на два-три месяца, с октября-ноября 2014 г. по начало января 2015 г. Это говорит о том, что деньги, которые хотели прийти на рынок недвижимости, во многом уже сделали это.

Бесспорно, на депозитах физлиц остается огромный объем средств, которые могли бы на годы обеспечить спрос на недвижимость. Но надо учитывать, что эти деньги размазаны между миллионами вкладчиков, и лишь немногие из них располагают суммами, достаточными для покупки квартиры в Москве. Кроме того, состоятельные граждане, как правило, разбираются в бизнесе, понимают важность диверсификации средств и знают про низкую ликвидность недвижимости. Так что их финансовые планы совсем не обязательно связаны с московским рынком жилья.

Еще один фактор, негативно влияющий на спрос, - резкое удорожание ипотеки из-за роста ключевой ставки Центробанка в конце 2014 г. Хорошо, что государство сейчас запускает программу субсидирования ставки, но эта инициатива явно не станет панацеей для рынка. Объемы ипотечного кредитования даже по прогнозам АИЖК снизятся раза в два по сравнению с прошлым годом.

В общем, со стороны спроса аргументы в пользу роста цен на жилье отсутствуют – даже роста на уровне инфляции. Хотя бы потому, что сейчас экономика страдает не столько от инфляции в чистом виде, когда дорожает все, сколько от бифляции.

Бифляция – это состояние экономики, при котором процессы инфляции и дефляции происходят одновременно: товары первой необходимости дорожают, а длительного пользования, наоборот, дешевеют. Применительно к рынку недвижимости это означает, что рост цен на еду, лекарства, одежду, коммунальные услуги снижает долю расходов, которую домохозяйства могут направить на покупку жилья, выплату ипотечного кредита или аренду. Собственно, процесс бифляции хорошо иллюстрирует ситуация на рынке аренды, где ставки не только не растут, но даже падают.

Предложение – есть варианты…

Кризис может привести к существенному снижению объемов строительства и, соответственно, предложения на рынке. В последние месяцы девелоперы постоянно жалуются на рост себестоимости строительства из-за удорожания банковского финансирования и стройматериалов, но переложить возросшие издержки на потребителей в условиях слабого спроса не могут. Сокращение предложения при таком раскладе поддержит цены на недвижимость и позволит строить дальше, несмотря на рост затрат. Это с одной стороны.

А с другой, уже согласованные проекты, в которые вложены средства, нуждаются хотя бы в какой-то реализации. Девелопмент – бизнес, сильно растянутый по времени, поэтому предложение на первичном рынке нельзя быстро сократить, а затем оперативно нарастить.

Кроме того, поддержать объемы предложения и даже отчасти компенсировать сокращение объемов строительства могут инвестиционные квартиры. Во всяком случае, в нынешний кризис сложилось больше условий для их возвращения на рынок, чем в предыдущий, 2008-2009 гг. Во-первых, серьезно увеличиваются расходы на содержание жилья: с 2015 г. вводится рыночный налог на недвижимость (модернизированный налог на имущество физлиц), который больше всего будет давить именно на дорогое инвестиционное жилье. Во всем мире, напомним, именно налог на недвижимость – основной инструмент, препятствующий надуванию пузырей на рынке. Во-вторых, в отличие от кризиса 2008 г. сейчас можно ожидать отъезда существенной части владельцев инвестиционной недвижимости на ПМЖ за рубеж и, следовательно, продажи принадлежащих им российских активов. Во всяком случае, среди состоятельных россиян прозападных взглядов сейчас весьма распространены чемоданные настроения. В-третьих, в связи с санкциями, продуктовым эмбарго, ослаблением рубля и т.п. открываются новые инвестиционные ниши, более интересные, чем недвижимость, – по крайней мере, людям может так казаться.

В общем, все эти соображения не позволяют сделать однозначный вывод о том, что предложение сейчас обязательно обвалится и цены начнут расти за счет дефицита. С предложением в нынешний кризис все не так просто и ясно, как было в 2009 г.

Цены в рублях – топтание на месте или сползание вниз

В начале 2015 г. на рынке недвижимости наступила временная стабилизация. Дальнейшая динамика цен будет зависеть от баланса спроса и предложения. И если первый, без вариантов, будет сокращаться, то со вторым возможны варианты. Во всяком случае, крупные компании продолжают выводить на рынок новые проекты и, судя по их собственным заявлениям, не собираются отказываться от такой политики и в дальнейшем. Возможно, антикризисные меры московского правительства, ускорение процедуры согласований и т.п., позволят сократить сроки строительства проектов и, соответственно, их себестоимость. Рост цен на стройматериалы в России тоже не вечен – на мировых рынках их стоимость падает.

В результате объемы предложения, конечно, сократятся – кризис есть кризис, но, похоже, не катастрофическим образом. А это означает, что цены, даже в рублях, скорее всего, будут топтаться на месте или постепенно сползать вниз. На первичном рынке это будет выражаться в выходе новых проектов по ценам существенно ниже рынка, снижении бюджета покупки путем сокращения площади квартир и более медленном росте цен по мере повышения стадии готовности дома. На вторичном рынке цены будут падать за счет сокращения «хотелок» собственников на фоне сокращения спроса и конкуренции с более дешевыми новостройками. В итоге в среднесрочной перспективе – в течение года-двух – цены на рынке могут просесть на 10-15-20%.

Источник: https://www.irn.ru