Льготная ипотека

.jpg)

В конце прошлого года Правительство инициировало программу «Семейная ипотека с господдержкой», в рамках которой ставки по кредиту будут субсидированы государством. Подробнее о том, кто может рассчитывать на помощь государства и как данная инициатива отразится на рынке первичной недвижимости, расскажут наши эксперты.

Специфика льготной ипотеки

Если в ближайшие 4 года в семье родится второй и последующий ребенок, то она может воспользоваться льготами по ипотеке. При рождении второго малыша семья сможет взять ипотеку под субсидированную ставку 6%, которая будет действовать в течение 3-х лет. Также существует возможность рефинансировать уже действующий кредит. Минимальный первоначальный взнос при этом составляет 20%. Если в период до конца 2022 года у семьи рождается третий ребенок, то пониженная ставка пролонгируется до 5 лет. В случае появления сразу двух детей в течение 5-ти лет, общий период доступной ипотеки составит 8 лет.

Максимальный размер кредита, который предоставят покупателям недвижимости в столице, Санкт-Петербурге и их областях, составит 8 млн рублей. В других городах предельная сумма займа в рамках программы – 3 млн рублей. Ипотеку можно получить на приобретение готовых или строящихся квартир, но только в новых домах. Когда период субсидирования завершится, ставка возвращается к среднерыночным значениям на момент заключения договора с банком, а ежемесячные платежи по ипотеке возрастут примерно на двадцать процентов.

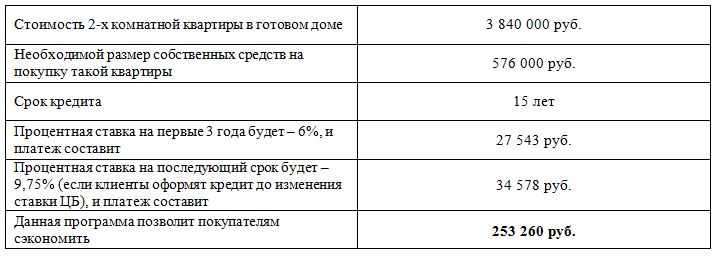

Максим Каварьянц, вице-президент по девелопменту SDI Group приводит пример, как подобная программа помогает экономить. Допустим, в семье в феврале 2018 года родился второй ребенок, и его родители решили приобрести 2-комнатную квартиру в ипотеку.

Влияние на рынок

Руководитель направления ипотеки отдела продаж жилой недвижимости компании «Лидер Инвест» Елена Романовская напоминает, насколько успешной стала программа «Ипотека с государственной поддержкой», которая снизила ипотечную ставку до 12% годовых. Эксперты уверены, что и новая государственная инициатива также будет востребована. Тем более ипотека под 6% в течение трех-пяти лет является беспрецедентным предложением в условиях российской действительности.

Программа окажет дополнительную поддержку рынку новостроек, поскольку будет рассчитана на очень важную категорию покупателей жилья. В компании «Лидер Инвест» отмечают, что в последнее время люди приобретают квартиры в основном для собственного проживания, причем портрет целевого потребителя уверенно смещается именно в сторону семьи с одним-двумя-тремя детьми. Когда они получат государственную поддержку при ипотечном кредитовании, это приведет к дополнительному росту спроса.

Таким образом, программа субсидирования ипотечной ставки – это прекрасный способ поддержки молодых родителей. Ее снижение позволит повысить интерес к приобретению жилья у тех семей, которые ранее не рассматривали такой вариант покупки квартир из-за высоких процентов. Благодаря принятым мерам Юлия Судакова, руководитель отдела ипотечного кредитования ГК «Гранель» прогнозирует увеличения спроса на первичную недвижимость до 10%.

Однако спрос на льготные кредиты будет нарастать не сразу, что связано с наличием ограничений для заемщиков, замечает руководитель отдела городской недвижимости Северо-Восточного отделения компании «НДВ-Недвижимость» Елена Мищенко. Сейчас воспользоваться условиями могут только те, кто успел родить ребенка за текущий месяц, а это не так много с учетом того, что еще не все планируют совершать сделки на рынке первичной недвижимости.

Анна Борисова, директор департамента ипотечного кредитования семейства компаний KASKAD Family предполагает, что рост доли подобных сделок будет заметен только к концу текущего или в начале следующего года.

Где купить

Так как доля ипотеки в реализуемых проектах во всех регионах растет, программа господдержки повлияет на рынок новостроек как старой и Новой Москвы, так и Подмосковья, но в разной степени, отмечает генеральный директор VSN Realty Яна Глазунова. Например, в Подмосковье доля ипотеки на текущий момент составляет более 60%, а в Москве около 30% – «ипотечный» спрос выше в области и новая программа может усилить эту тенденцию.

Мария Литинецкая, управляющий партнер «Метриум Групп», также полагает, что пониженные ставки по ипотеке не окажут существенного влияния на столичный рынок. Причина кроется в максимальном размере займа, сильно сужающим коридор возможностей семей, которые стремятся приобрести большие квартиры. Так, в Москве 3-комнатная квартира в новостройке массового сегмента, сданной в эксплуатацию, в среднем стоит 15,6 млн рублей. Если у клиента есть деньги только на минимальный взнос в 20%, ему понадобится еще 12,5 млн рублей, что больше утвержденного размера займа в 1,5 раза. Соответственно, первый взнос придется увеличить почти до 50%, чтобы получить субсидированную ипотеку на среднюю московскую «трешку». Причем в нестоличных агломерациях приобрести с помощью льготной ипотеки трехкомнатную квартиру также будет нелегко. В 13 самых крупных городах России (кроме Москвы и Санкт-Петербурга) средний бюджет покупки трехкомнатной квартиры составляет 4,2 млн рублей, соответственно размер займа необходимый для покупки жилья составит 3,4 млн рублей. Очевидно, что самая большая востребованность придется на первичную недвижимость Московской области. Именно здесь можно будет уложиться в установленный лимит 10 млн рублей (8 млн + 20% минимального взноса), поясняет Евгения Акимова, генеральный директор IKON Development.

Средняя площадь трехкомнатной квартиры составляет сегодня около 84 кв. м. Стоимость «квадрата» в Московской области в проектах до 5 км от МКАД равна порядка 102 тысяч – около 8,5 млн за «трешку». На расстоянии примерно 30 км от МКАД – 61 тыс. рублей и 5,1 млн рублей за всю квартиру. Поэтому ипотека под 6% для многодетных семей подержит строительную отрасль именно подмосковной недвижимости. Не зря до 70% клиентов новостроек Московской области – семейные покупатели, меняющие московскую регистрацию на большую площадь.

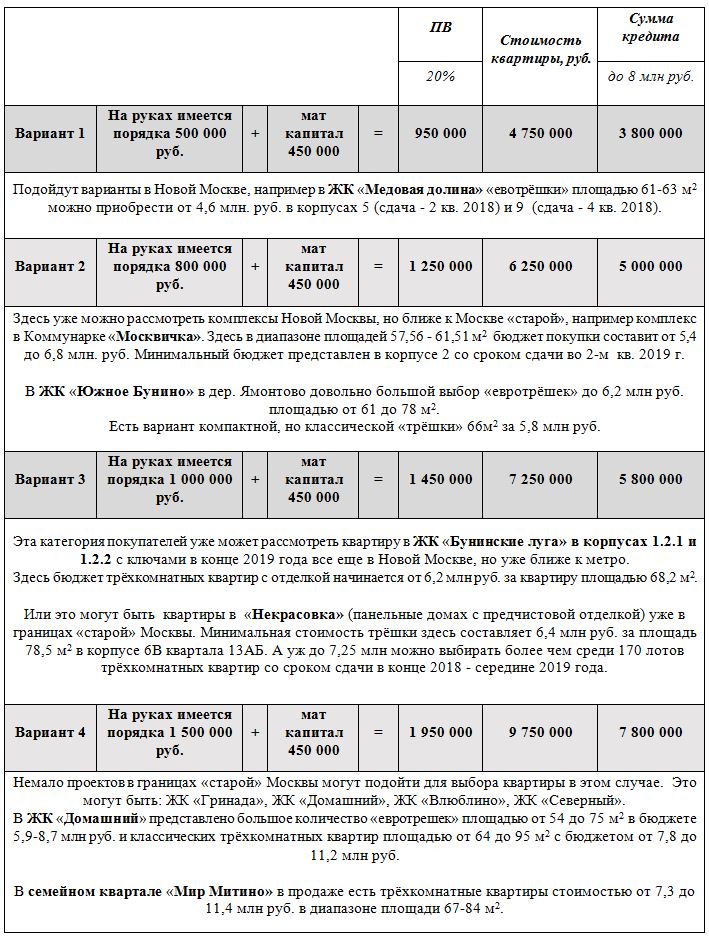

Специалисты АН «Бон Тон» на основе данных по проектам, реализуемых агентством, составили аналитику по размеру первоначального взноса (ПВ), который должен быть не менее 20%. И предложили несколько вариантов комплексов по размеру ПВ, исходя из имеющегося на руках у среднестатистической семьи бюджета с учетом использования маткапитала.

Источник: данные агентства недвижимости «Бон Тон»

Из чего выбрать

Ограничение по размеру займа фактически исключает возможность покупки квартиры какого-либо иного жилья, кроме эконом или комфорт-класса. Поэтому для высокобюджетных сегментов данная программа пройдет незамеченной, полагает Мария Литинецкая. Учитывая высокую стоимость 3-комнатных квартир, многие клиенты переключат внимание на двухкомнатные объекты большой площади. Такие квартиры (60-70 кв. м) можно при желании превратить в трехкомнатные. Таким образом, участники программы сосредоточат внимание на больших угловых или «распашных» двухкомнатных квартирах со свободной планировкой. Также большое значение будет иметь первоначальный взнос: семья, которая обладает достаточной большой суммой, может рассмотреть более интересные варианты.

Александр Зубец, генеральный директор ООО «Новые Ватутинки» считает, что даже несмотря на максимально приближенные к европейским процентные ставки, не каждая семья может себе позволить большую площадь. Сегодня многие люди живут в «двушках» или ютятся в «однушках», не желая или не имея возможности ввязываться в кредитную кабалу. Например, в проекте «Новые Ватутинки» у 72% покупателей есть дети: 65% имеют одного ребенка, 32%, – двух, 2,5% – трех, 0,5% – четырех. А структура сделок следующая: 23% из них приходится на студии, 35% занимают 1-комнатные квартиры, немного меньше 2-комнатные – 32%, 8% составляют 3-комнатные, 4-комнатные – 1%. Таким образом, 7 из 10 покупателей имеют детей, но при этом на трех- и четырехкомнатные лоты приходится всего 9% сделок.

Возможно, в связи со стартом программы стоит рассчитывать на рост спроса на трехкомнатные квартиры, удовлетворяющие потребностям многодетных покупателей. Доля «трешек» в общей структуре сделок может увечиться до 15-20%. Как следствие, со стороны девелоперов можно ждать ответной реакции, а именно – пересмотра квартирографии, но только в проектах, где бюджет покупки в среднем в 1,5 раза ниже старомосковского. Иначе стоимость просторного жилья выйдет за обозначенные государством рамки в 10 млн рублей. Соответственно, проектирование такой недвижимости будет экономически нецелесообразным. Однако такие изменения возможны только через пару лет. Ведь по итогам прошлого года предложение на многокомнатные объекты в Новой Москве было в 8 раз выше спроса.

Евгения Акимова также прогнозирует увеличение спроса на трехкомнатные квартиры, которых в новостройках Московской области, по ее оценкам, 26%. Четырехкомнатных лотов, также подходящих для проживания семей с детьми, всего 2 тысячи. При этом еще большую популярность наберут квартиры евроформата. Ведь за счет объединенной кухни-гостиной клиентам фактически можно приобрести на комнату меньше, сэкономив несколько сотен тысяч рублей, не потеряв при этом в удобстве и функционале квартиры.

Алексей Однорал, руководитель департамента реализации компании Optiland отмечает, что молодые семьи рассматривают не только квартиры, но и загородку. Хорошей альтернативой городским многоэтажкам становятся таунхаусы, отвечающим более полно всем требованиям современных покупателей. При выборе жилья молодые семьи отдают предпочтения таким критериям, как комфорт, экологичность, камерность и безопасность жизни.

Специально для портала "Все новостройки"

.jpg)

.jpg)