Аналитики компании «Метриум Групп» подвели итоги 1 квартала на рынке новостроек массового сегмента Москвы. Объем предложения увеличился на 7,3%. Средневзвешенная цена предложения за квартал продемонстрировала рост на 1,1%.

По данным «Метриум Групп», по итогам первого квартала 2017 года официальные продажи квартир открылись в шести жилых комплексах массового сегмента. В марте рынок пополнился одним новым проектом – ЖК «Нормандия» (девелопер – «Эталон-Инвест»), расположенный в Лосиноостровском районе (СВАО). В состав жилого комплекса войдут четыре корпуса, в том числе блок с апартаментами, а также объекты инфраструктуры. Общая реализуемая площадь составит 114 000 кв. м.

В четырех проектах в первый месяц весны открылись продажи новых корпусов:

- Green Park (блок 3);

- «Некрасовка» (кв-л 13 АБ, корп. 4Г);

- «Аннино Парк» (корп. 2 стр. 3);

- МФК «Савеловский Сити» (корп. Armstrong (С2)).

При этом в нескольких объектах в марте был снят с продажи значительный объем квартир, что привело к общему снижению предложения на рынке массового сегмента (-8,2% к февралю). Тем не менее, по итогам квартала отмечена положительная динамика (+7,3%). Таким образом, в марте объем предложения насчитывал порядка 19 050 квартир (общей площадью 1,079 млн кв. м) в 55 проектах.

Проекты, вышедшие на рынок новостроек массового сегмента в 1 квартале 2017 г.

|

№

|

Название ЖК

|

Девелопер

|

Округ

|

Район

|

Старт продаж

|

|

1

|

«Римского-Корсакова 11»

|

«ПИК»

|

СВАО

|

Отрадное

|

январь 2017

|

|

2

|

«Дом на Абрамцевской»

|

«Лидер Инвест»

|

СВАО

|

Лианозово

|

январь 2017

|

|

3

|

«Дом на Вешняковской»

|

«Лидер Инвест»

|

ВАО

|

Вешняки

|

январь 2017

|

|

4

|

«Михайлова, 31»

|

INGRAD

|

ЮВАО

|

Рязанский

|

январь 2017

|

|

5

|

«Дом на Сходненской»

|

«Лидер Инвест»

|

СЗАО

|

Южное Тушино

|

январь 2017

|

|

6

|

«Нормандия»

|

«Эталон-Инвест»

|

СВАО

|

Лосиноостровский

|

март 2017

|

Источник: «Метриум Групп»

Как отмечают аналитики «Метриум Групп», в структуре предложения по административным округам существенных изменений не произошло. Наибольшая доля по-прежнему приходилась на ЮВАО (30,7%, +1,7 п.п.). Еще почти треть лотов равномерно распределилась между СВАО (15,7%) и ЮАО (16,2%).

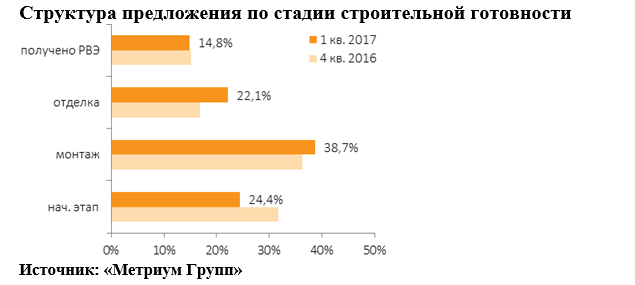

Доля предложения на начальной стадии строительной готовности сократилась на 7,3 п.п и составила 24,4%. Изменение было вызвано тем, что сразу в нескольких проектах с реализации был снят значительный объем квартир в корпусах на раннем этапе строительства. Доля лотов в новостройках, где ведется монтаж этажей и проходят отделочные работы, увеличилась и составила 38,7% (+2,4 п.п.) и 22,0% (+5,1 п.п.) соответственно. Процент квартир в домах, введенных в эксплуатацию, остался практически без изменения (14,8%).

За квартал отмечено снижение доли самых популярных типологий: однокомнатных – на 0,9 п.п. (до 37,6%), двухкомнатных – на 0,3 п.п. (до 40,4%), отмечают в «Метриум Групп». Также незначительная отрицательная корректировка отмечена по проценту многокомнатных лотов (-0,1 п.п.). Доли студий и трехкомнатных квартир увеличились на 0,6 п.п. и 0,7 п.п. – до 4,6% и 16,3% соответственно.

По подсчетам аналитиков «Метриум Групп», средневзвешенная цена предложения на первичном рынке массового сегмента составила в марте 148 455 руб. за кв. м. За месяц она выросла на 2,6%. В результате, несмотря на снижение цены в течение первых двух месяцев 2017 года (-0,8% в январе и -0,6% в феврале), за квартал она продемонстрировала рост (+1,1%).

Ключевым фактором, повлиявшим на корректировку в сторону повышения, является структурное изменение предложения, в частности – решение одного из девелоперов снять с реализации значительный объем квартир на низкой стадии строительной готовности. Снижение среднего ценового уровня по итогам квартала отмечено только в ЗАО (-7,9%) и ЮВАО (-1,0). В остальных округах отмечается рост от 1,4% до 7,2%.

Средневзвешенный бюджет покупки студии вырос на 8,6% (до 4,88 млн руб.). При этом минимальная стоимость предложения на рынке массового сегмента Москвы показала отрицательную динамику (-9,6%, до 2,42 млн руб.). Средний бюджет предложения квартир основных типологий показал незначительные изменения и составил:

- однокомнатных – 6,23 млн руб. (+ 1,3%);

- двухкомнатных – 9,02 млн руб. (- 0,2%);

- трехкомнатных – 12,13 млн руб. (- 0,7%).

Стоимость квартир в зависимости от количества комнат

|

Количество комнат

|

Площадь, кв. м

|

Цена кв. м, руб.

|

Стоимость, руб.

|

|

мин

|

ср.

|

макс

|

мин

|

средн.

|

макс

|

мин

|

ср.

|

макс

|

|

студии

|

20,8

|

29,5

|

37,6

|

98 500

|

165 230

|

238 000

|

2 421 100

|

4 881 380

|

8 770 200

|

|

однокомн.

|

30,8

|

40,7

|

81,5

|

90 500

|

152 840

|

289 310

|

3 384 200

|

6 228 140

|

15 465 710

|

|

двухкомн.

|

39,1

|

62,5

|

149,4

|

86 200

|

144 410

|

363 000

|

4 284 500

|

9 023 015

|

33 178 200

|

|

трехкомн.

|

55,2

|

82,4

|

139,6

|

79 905

|

147 120

|

357 500

|

6 394 780

|

12 128 890

|

39 968 500

|

|

многокомн

|

80,9

|

108,8

|

183,0

|

106 600

|

174 325

|

352 000

|

10 585 380

|

18 971 770

|

47 942 400

|

|

итого

|

20,8

|

56,6

|

183,0

|

79 905

|

148 455

|

363 000

|

2 421 100

|

8 399 490

|

47 942 400

|

Источник: «Метриум Групп»

Рейтинг самых доступных предложений в марте 2017 года:

- мкрн «Царицыно-2» (ЮАО/Бирюлево Восточное): студия площадью 24,5 кв. м за 2,42 млн руб.;

- мкрн «Северный» (СВАО/ район Северный): студия площадью 27,8 кв. м за 2,92 млн руб.;

- ЖК «ВЛюблино» » (ЮВАО/Люблино): студия площадью 23,3 кв. м за 3,25 млн руб.

Основные тенденции

«В первом квартале 2017 года продолжилась тенденция увеличения объема предложения на первичном рынке массового сегмента жилья, – считает Анна Соколова, директор департамента консалтинга и управления проектами «Метриум Групп». – За три месяца продажи открылись в шести новых проектах (в 2016 году – в трех). Также рынок активно пополнялся новыми корпусами в уже реализуемых комплексах. В результате объем экспозиции за квартал увеличился на 7,3%, что в количественном выражении составило почти 1 300 квартир.

Покупательская активность за отчетный период не продемонстрировала однозначной тенденции. Относительно высокий спрос был отмечен во второй половине января и марта. В промежутке – в феврале и в первые две недели весны – рынок был спокойнее. Такие «качели» во многом связаны с переходным периодом – и покупателям, и игрокам рынка нужно было перестроиться на новые реалии, связанные с прекращением действия госпрограммы по субсидированию ипотечной ставки и установкой новых условий выдачи ипотечных кредитов. Новые ставки оказались лояльными – от 10,4-10,9%.

Динамика средней цены также носила разнонаправленный характер. В январе и феврале она показала отрицательную динамику: -0,8% и -0,6% соответственно. В марте увеличилась на 2,6%. В результате корректировка за все три месяца оказалась положительной (+1,1%). По состоянию на конец первого квартала квадратный метр в среднем стоил 148 455 руб., что на 2,5% больше, чем годом ранее. Следует отметить, что ценовая динамика в течение первых трех месяцев 2017 года была обусловлена, прежде всего, структурными изменениями. Массового пересмотра цен застройщиками отмечено не было.

Учитывая новые, достаточно привлекательные, ставки по ипотеке и тенденции второй половины марта, во втором квартале можно ожидать высокий интерес к рынку новостроек со стороны покупателей (исключение может составить «отпускной» май). Соответственно, в ближайшие три месяца есть все предпосылки и к росту цен».

.JPG)