Итоги III квартала на рынке новостроек бизнес-класса Москвы

(1).jpg)

|

№ |

Название |

Девелопер |

Округ |

Район |

Месяц |

|---|---|---|---|---|---|

|

1 |

FORIVER |

INGRAD |

ЮАО |

Даниловский |

июль |

|

2 |

Архитектор |

ГК ФСК |

ЮЗАО |

Обручевский |

сентябрь |

|

3 |

Level Причальный* |

Level Group |

СЗАО |

Хорошево-Мневники |

сентябрь |

* бронирование

За отчетный период старт продаж произошел только в двух проектах бизнес-класса: FORIVER и «Архитектор», также началось бронирование квартир в комплексе «Level Причальный». В семи новостройках девелоперы вывели на рынок новые корпуса:

- City Bay (корп. 3);

- Headliner (очередь 3, корп. 4);

- TopHILLS (корп. 1, 4);

- West Garden (очередь 2, корп. 7. 9);

- «Метрополия» (корп. Viena);

- «Павелецкая Сити» (корп. 5);

- «Фестиваль Парк» (очередь 2, корпус 24.3).

В структуре предложения по административным округам произошли некоторые изменения. Первую позицию сохранил за собой СЗАО (17,3%, -0,3 п.п.). На втором месте по количеству экспонируемых квартир расположился ЗАО (16,7%, -0,8 п.п.). Третье место занял ЮАО с долей в 16,1% квартир (-0,8 п.п.). Примечателен тот факт, что доли большинства округов сокращались, за исключением ЦАО (8,6%, +1,9 п.п.) и ЮЗАО (7,2%, +1,6 п.п.).

.png)

В структуре предложения по этапам строительства заметно увеличилась доля квартир на этапе отделочных работ, где сосредоточено 29% (+3,4 п.п.). В новостройках на начальном этапе строительства и на стадии монтажных работ реализуется 27,3% (-1,9 п.п.) и 24,2% (-1,9 п.п.) предложения. Доля лотов в уже введенных в эксплуатацию корпусах практически не изменилась и составила 19,5% (+0,3 п.п.).

.png)

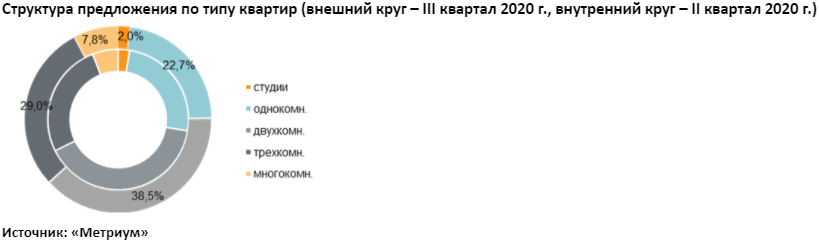

К концу III квартала наблюдалось снижение доли самых популярных типологий: однокомнатных – на 2,2 п.п. до 22,7%, двухкомнатных – на 1,6 п.п. до 38,5%. Также снизилась доля студий – на 0,6 п.п. до 2%. Доли трехкомнатных и многокомнатных квартир, наоборот, увеличились на 2,6 п.п. и 1,8 п.п. – до 29% и 7,8% соответственно.

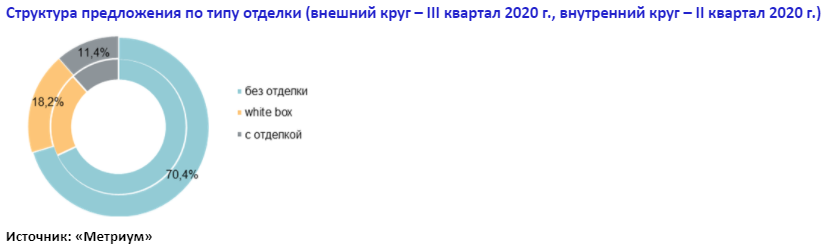

В бизнес-классе преобладают лоты без отделки. В конце отчетного периода их доля составила 70,4% (+2,3 п.п.). На лоты с предчистовой и финишной отделкой пришлось 18,2% и 11,4% соответственно.

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра в бизнес-классе по итогам III квартала 2020 года составила 275 780 руб. В связи с сокращением объема предложения, вымыванием наиболее ликвидных и недорогих квартир на фоне повышенного спроса, а также из-за увеличения строительной готовности экспонируемых лотов за три месяца цена выросла на ощутимые 6,3%, а с начала текущего года – на 14,1%. Удорожание средней цены квадратного метра происходило в большинстве округов. Наиболее значительный рост зафиксирован в СЗАО (+13%), ЮВАО (+8,1%) и ЗАО (+7,6%), что связано с существенным сокращением объема экспозиции и вымыванием наиболее доступных лотов. Снижение средней цены квадратного метра отмечалось только в ЮАО (-2%), так как там вышел новый объем предложения в проектах по низким ценам. В остальных округах увеличение средней стоимости квадратного метра находилось в диапазоне от 0,4% до 4,2%.

.png)

Средний бюджет предложения квартиры бизнес-класса составил 21,1 млн руб. (+10,4%). Увеличение бюджета наблюдалось по всем типологиям. Максимальный прирост зафиксирован у однокомнатных квартир (+8,4%), минимальный у студий – на 1,2%. Примерно сопоставимое повышение бюджета у двух- и трехкомнатных квартир – на 6,7% и 6,5% соответственно. Бюджет четырехкомнатных квартир вырос на 4,8%.

Стоимость квартир бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость лотов, руб. |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17,4 |

30,3 |

47,5 |

224 000 |

326 145 |

477 000 |

5 824 000 |

9 882 605 |

15 198 600 |

|

1К |

27,7 |

45,1 |

98,4 |

169 070 |

297 620 |

510 265 |

7 741 720 |

13 432 985 |

33 866 085 |

|

2К |

40,4 |

69,3 |

180,1 |

159 435 |

273 665 |

521 940 |

9 455 400 |

18 974 425 |

56 586 130 |

|

3К |

63,0 |

100,2 |

221,8 |

151 770 |

261 515 |

480 000 |

12 721 775 |

26 212 075 |

73 783 750 |

|

4К+ |

41,6 |

127,7 |

338,0 |

169 005 |

297 560 |

581 900 |

13 158 080 |

38 000 975 |

132 022 200 |

|

Итого |

17,4 |

76,5 |

338,0 |

151 770 |

275 780 |

581 900 |

5 824 000 |

21 105 845 |

132 022 200 |

Источник: «Метриум»

Рейтинг самых доступных предложений в III квартале 2020 года:Источник: «Метриум»

- ЖК «Метрополия» (ЮВАО / р-н Южнопортовый) студия площадью 25,5 кв. м за 5,8 млн руб.

- ЖК «Фестиваль Парк» (САО / р-н Левобережный): студия площадью 22,1 кв. м за 6,0 млн руб.

- ЖК «Символ» (ЮВАО / р-н Лефортово): студия площадью 20,8 кв. м за 6,4 млн руб.

Основные тенденции

«По итогам III квартала девелоперская активность в сегменте бизнес-класса соответствует показателю аналогичного периода 2019 года, – резюмирует Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Состоялся релиз трех новых проектов, а также стартовали продажи новых корпусов в семи уже представленных на рынке комплексах.

Средняя цена предложения в новостройках бизнес-класса по итогам квартала находилась на уровне 275 780 руб./кв. м (+6,3%). Если в конце первого полугодия у застройщиков была скорее выжидательная позиция и цены оставались на прежнем уровне, то в III квартале политика повышения стала более активной, хотя и не такой агрессивной как в новостройках Новой Москвы.

В III квартале 2020 года отмечен рекордный показатель спроса – 6,3 тыс. ДДУ (+128% за квартал). На протяжении первого полугодия мы наблюдали снижение покупательской активности, однако в III квартале начал реализовываться отложенный спрос, который подстегнула льготная ипотека. За прошедший квартал было зарегистрировано на 80% больше ДДУ, чем годом ранее и на 128% больше, чем в предыдущем квартале (3,9 тыс. ДДУ – 3 квартал 2019 г., 3 тыс. ДДУ – 2 квартал 2020 г.).

Основная динамика рынка в течение III квартала была сформирована преимущественно неблагоприятной экономической ситуацией и резким ослаблением рубля, что в свою очередь спровоцировало дополнительный прирост спроса и, в итоге, привело к увеличению цен в основной массе проектов. На данный момент главным стабилизирующим фактором рынка остается программа льготного ипотеки, срок действия которой заканчивается 1 ноября 2020 года. При неблагоприятном развитии событий (отмены госпрограммы и повторного локдауна), вероятнее всего, стоит ожидать снижение спроса. На этом фоне может произойти некоторая коррекция или заморозка текущего уровня цен на определенное время. При сохранении государственного субсидирования ипотечных ставок и отсутствии жестких карантинных мер, рост цен продолжится, но динамика, вероятнее всего, будет уже не столь интенсивной, как фиксировалась в III квартале».

Источник: Метриум