Итоги III квартала на первичном рынке Московской области

Аналитики компании «Метриум» подвели итоги III квартала на первичном рынке Московской области. Объем предложения снизился на 0,6%, спрос на 41,8%. Средневзвешенная цена квадратного метра составила 188 970 руб. за кв. м (-1,7% за квартал).

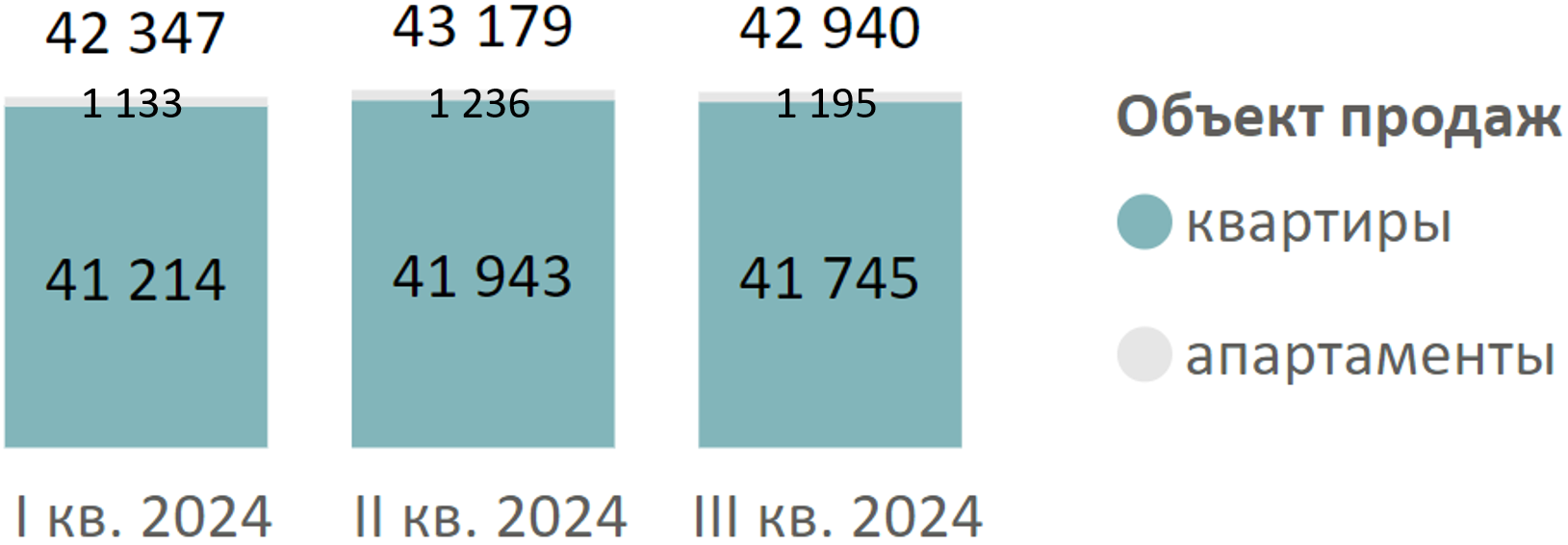

По данным «Метриум», на рынке новостроек Московской области по итогам III квартала 2024 года в реализации находилось 217 проектов, где предлагалось 42,9 тыс. лотов, из которых 41,7 тыс. – квартиры и 1,2 тыс. – апартаменты. Объем предложения за квартал практически не изменился (-0,6%).

Динамика объема предложения новостроек на первичном рынке Московской области по кварталам, шт.

Источник: Метриум

В III квартале 2024 года было выведено на рынок семь новых проектов. В пяти проектах реализуются квартиры, в двух – апартаменты.

Новые проекты на первичном рынке недвижимости Московской области во III квартале 2024 г.

|

№ |

Название |

Девелопер |

Объект продаж |

|

1 |

Новая Ивантеека |

Профи-Инвест |

квартиры |

|

2 |

Олива |

Мособлжилстрой |

квартиры |

|

3 |

Отлично* |

Энергостройинвест |

квартиры |

|

4 |

Аметист |

Легион Девелопмент |

апартаменты |

|

5 |

Волковская 67 |

Гранд МО |

апартаменты |

|

6 |

Дом на Студенческом |

Профи-Инвест |

квартиры |

|

7 |

Зеленый Оазис-Город |

Иммо Девелопмент |

квартиры |

*бронировние

Источник: Метриум

Максимальный объем предложения находится в Ленинском городском округе. В округе Домодедово за квартал средняя цена выросла на 11%, что обусловлено ростом цены в одном масштабном проекте.

Топ-10 округов Московской области с максимальной долей предложения (в шт.) и средневзвешенная цена (СВЦ) по округам, руб.

|

№ |

Округ |

Доля предложения, % |

Динамика за III квартал, п.п. |

СВЦ |

Динамика за III квартал, % |

|

1 |

Ленинский |

15% |

-1 |

198 490 |

+1% |

|

2 |

Мытищи |

11% |

0 |

200 070 |

-4% |

|

3 |

Пушкинский |

10% |

2 |

155 420 |

-1% |

|

4 |

Балашиха |

8% |

1 |

179 480 |

0% |

|

5 |

Одинцовский |

8% |

-1 |

202 770 |

+3% |

|

6 |

Котельники |

7% |

0 |

226 280 |

+1% |

|

7 |

Красногорск |

6% |

-2 |

229 710 |

-4% |

|

8 |

Люберцы |

6% |

0 |

210 880 |

-1% |

|

9 |

Домодедово |

5% |

0 |

182 590 |

+11% |

|

10 |

Химки |

4% |

-1 |

222 640 |

+3% |

Источник: Метриум

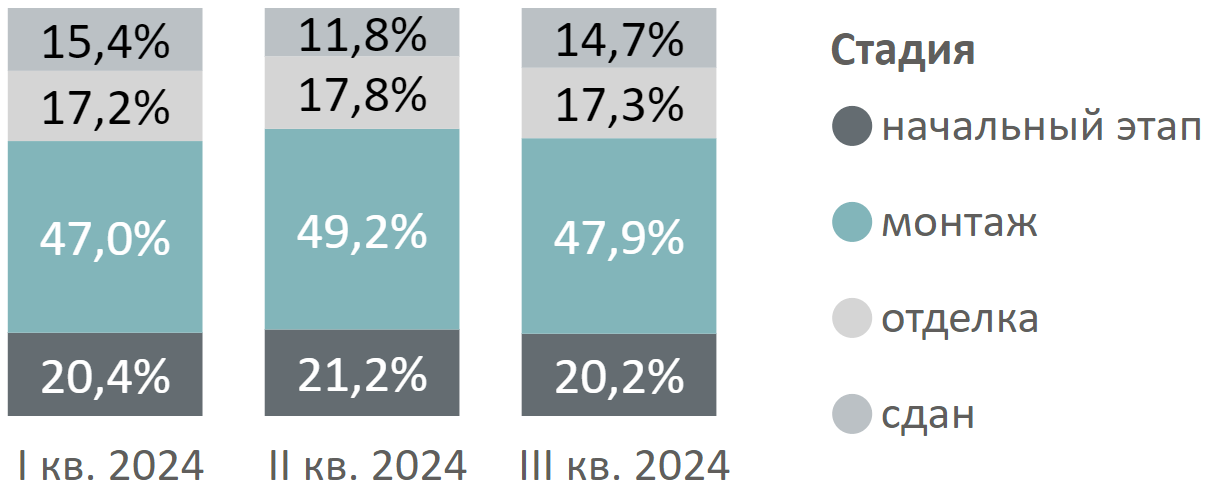

Максимальный объем предложения находится на стадии монтажа этажей (47,9%, -1,3 п.п. за квартал). За III квартал выросла доля предложения в сданных корпусах (14,7%, +2,9 п.п. за квартал) и уменьшилась доля в корпусах на стадии отделки (17,3%, -0,5 п.п.) и на начальной стадии строительства (20,2%, -1 п.п.).

Структура предложения Московской области по стадии строительной готовности, количество лотов

Источник: Метриум

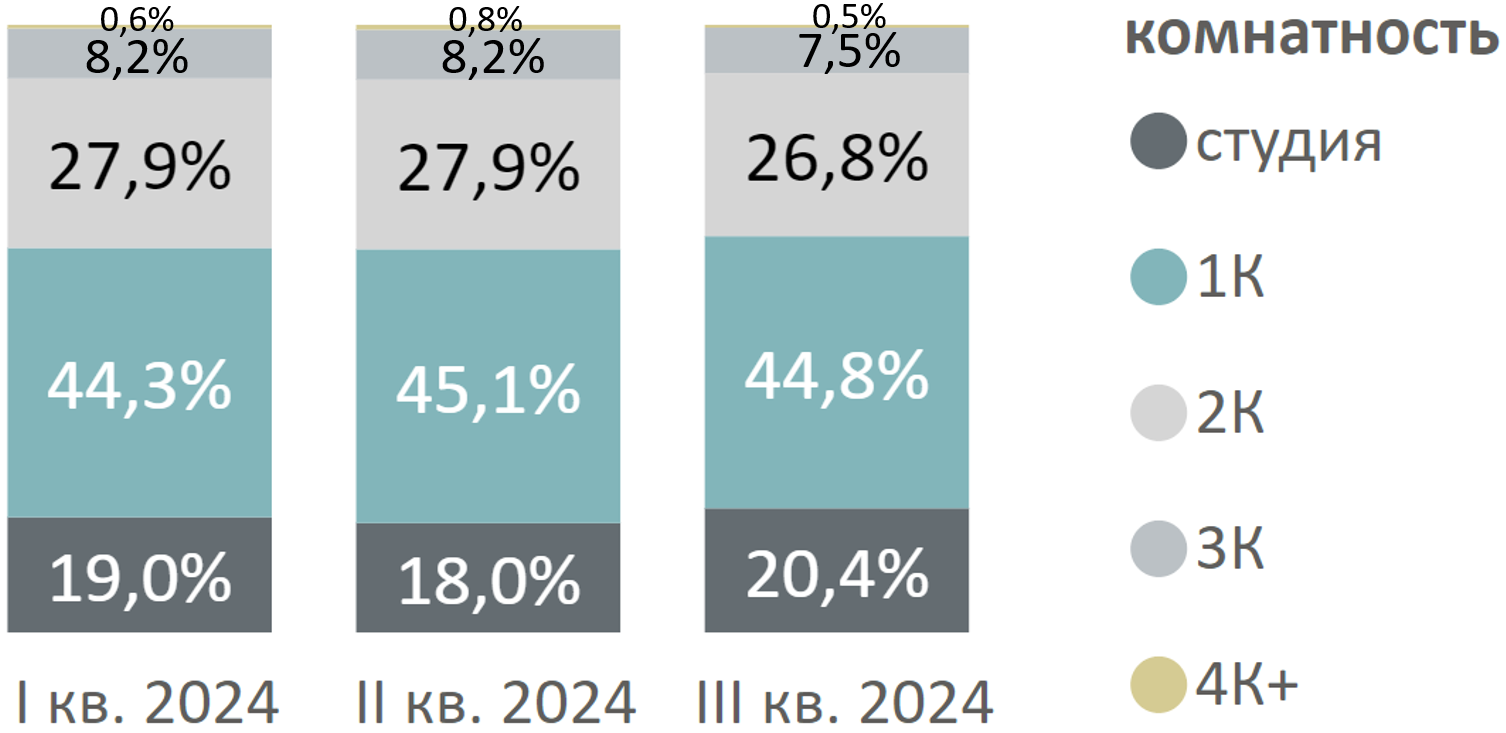

За III квартал сократилась доля предложения однокомнатных (-0,3 п.п. за квартал), двухкомнатных (-1,1 п.п.), трехкомнатных (-0,7 п.п.) и четырехкомнатных (-0,3 п.п.) лотов и выросла доля предложения студий (20,4%, +2,4 п.п.).

Структура предложения квартир и апартаментов Московской области по комнатности, количество лотов

Источник: Метриум

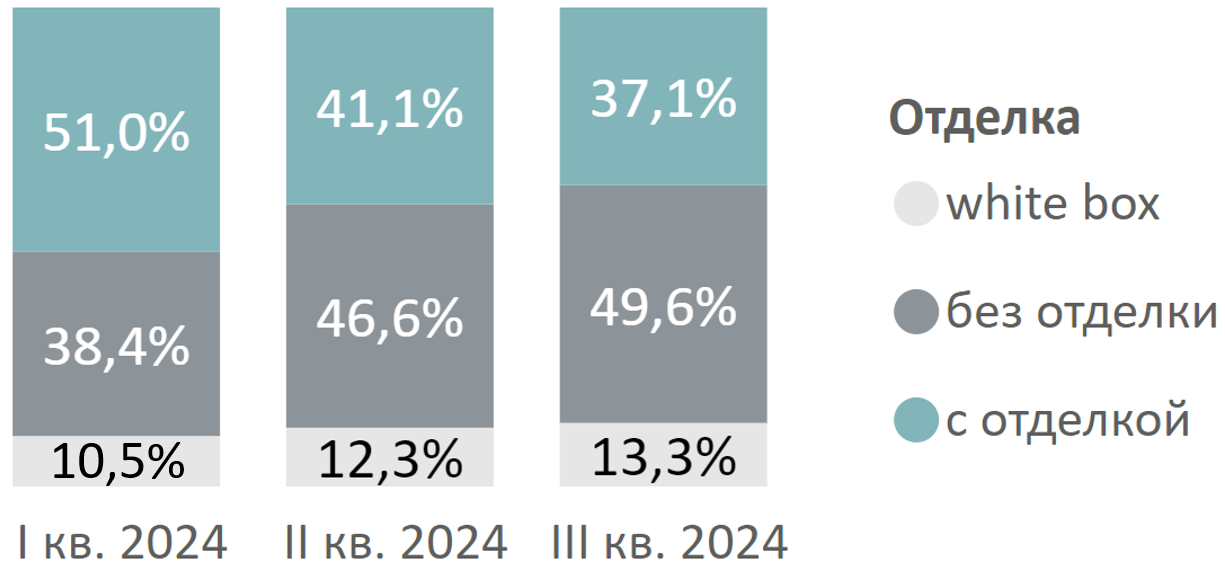

За квартал выросла доля предложения без отделки (49,6%, +3 п.п. за квартал) и с отделкой white box (13,3%, +1 п.п.). Доля предложения с чистовой отделкой по итогам III квартала составила 37,1% (-4 п.п.).

Структура предложения по типу отделки, количество лотов

Источник: Метриум

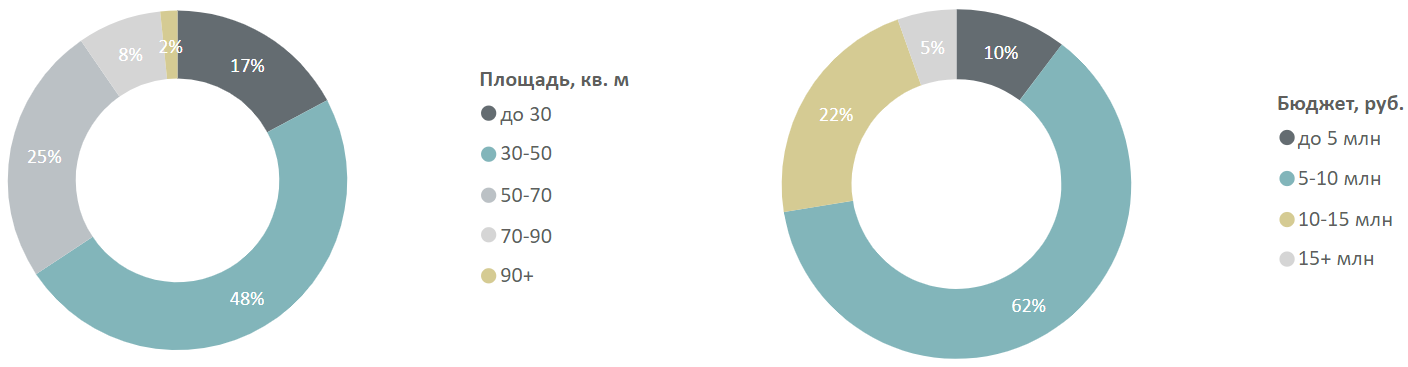

Если во II квартале в диапазоне цен до 5 млн было 8% предложений, то в III квартале доля таких предложений составила 10% (+2 п.п. за квартал). Также за квартал выросла доля предложения от 5 млн до 10 млн рублей (62%, +2 п.п.).

Распределение предложений на первичном рынке недвижимости Московской области по площадям и бюджетам, количество лотов

Источник: Метриум

Соотношение предложений на первичном рынке недвижимости Московской области в зависимости от стоимости и площади

|

Площадь, кв. м |

Бюджет, руб. |

||||

|

до 5 млн |

5-10 млн |

10-15 млн |

15-20 млн |

20+ млн |

|

|

до 30 |

6% |

11% |

0,1% |

||

|

30-50 |

4% |

39% |

5% |

0,2% |

|

|

50-70 |

11% |

12% |

1% |

0,1% |

|

|

70-90 |

1% |

4% |

2% |

0,4% |

|

|

90+ |

0,4% |

1% |

1% |

||

Источник: Метриум

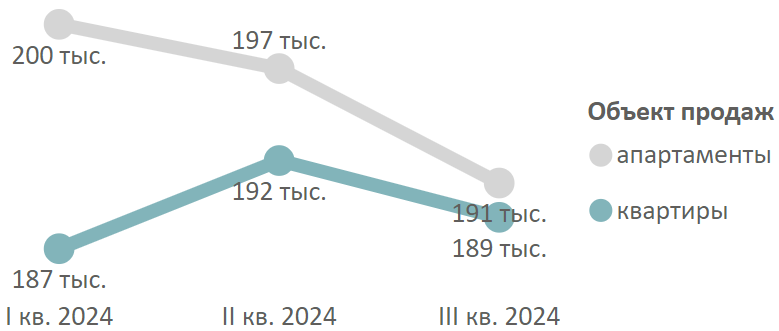

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра квартир и апартаментов по итогам III квартала 2024 года составила 188 970 руб. за кв. м (-1,7% за квартал). Средневзвешенная цена квартир составила 188 930 руб. за кв. м (+0,8% за квартал), апартаментов – 190 820 (+6,4% за квартал). Средняя медианная цена кв. м квартир и апартаментов по итогам III квартала упала на 3,4% и составила 185 402 руб.

Средневзвешенная цена предложения Московской области по кварталам, руб. за кв. м

Источник: Метриум

Рейтинг самых доступных предложений в сентябре 2024 года:

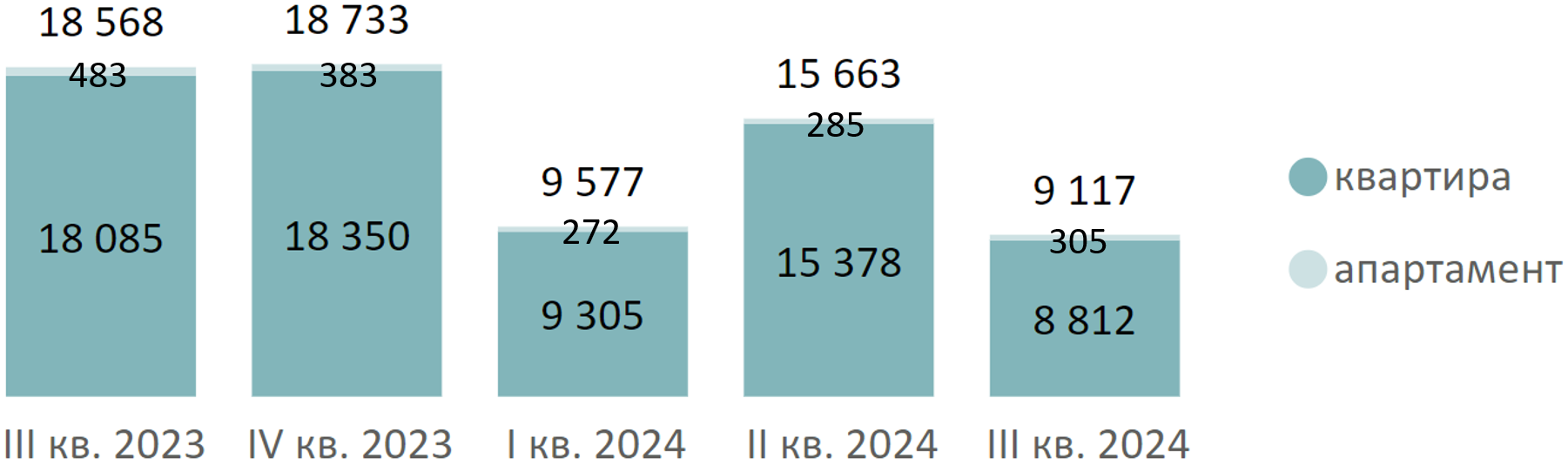

В III квартале 2024 года было заключено 9,1 тыс. сделок по ДДУ (-41,8% за квартал, -50,9% за год). Однако за последний месяц в сентябре был отмечен рост объема сделок – 3,2 тыс. ДДУ, что на 22,9% больше, чем в августе и на 57,4% меньше, чем в сентябре 2023 года.

Количество сделок по ДДУ на первичном рынке Московской области по кварталам, шт.[1]

Источник: Метриум

Количество сделок по ДДУ на первичном рынке Московской области по месяцам, шт.шт.[2]

Источник: Метриум

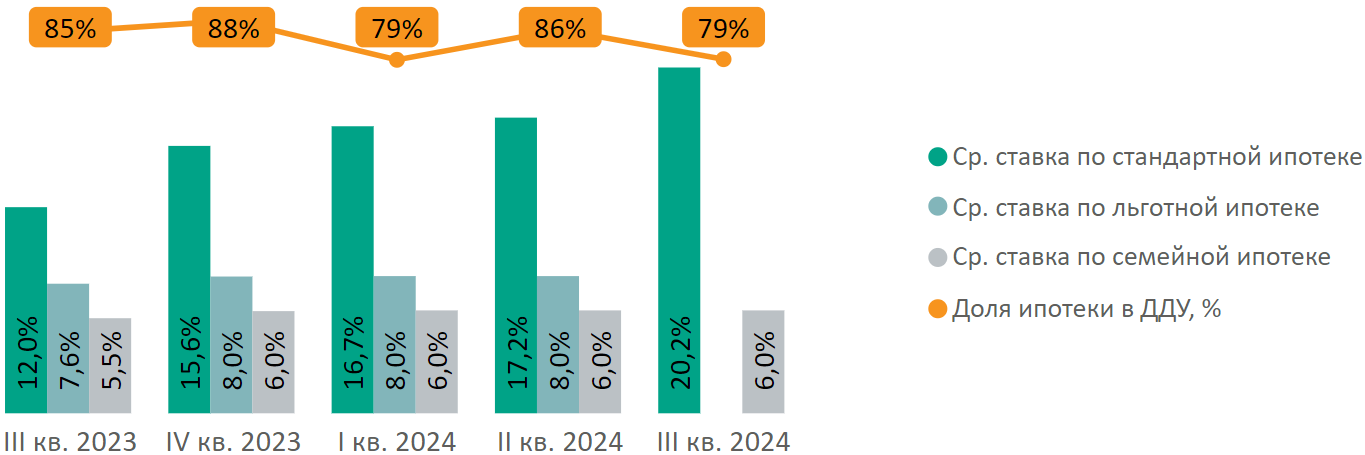

За III квартал 2024 года доля сделок с применением ипотечного кредита сократилась на 7 п.п. и составила 79%. Средняя ставка по рыночной ипотеке в III квартале составила 20,5%, а в последних числах сентября достигла 22%.

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости Московской области по месяцам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, Дом.рф

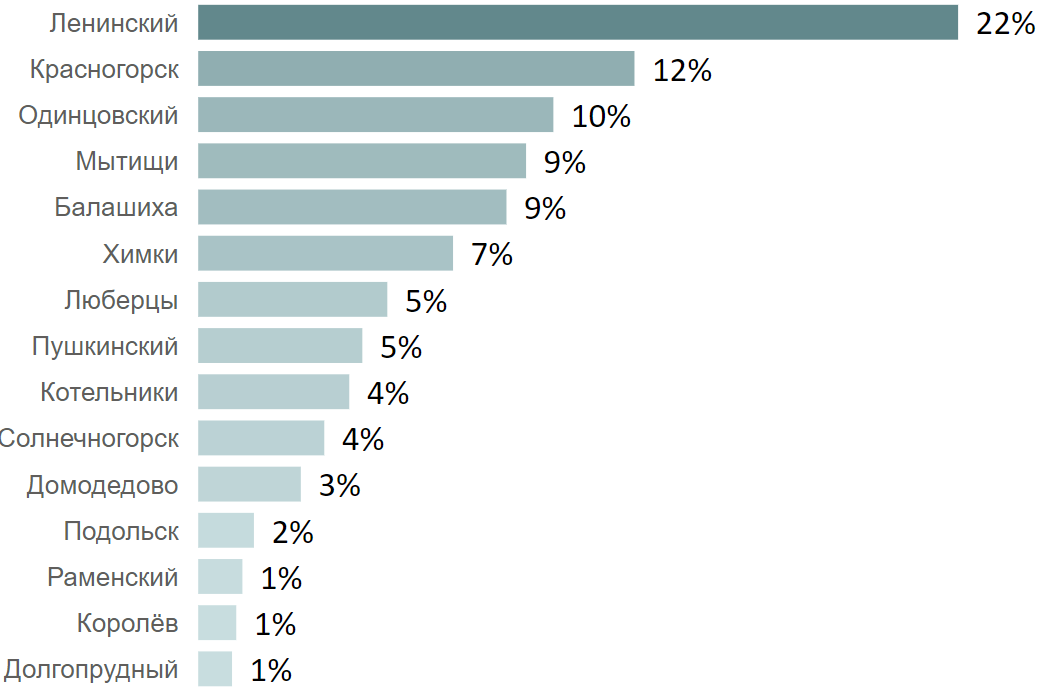

Максимальная доля сделок в III квартале была отмечена в Ленинском округе (22%, +4 п.п. за квартал), в Красногорске (12%, -4 п.п.) и Одинцовском округе (10%, без изменений). В Ленинском округе по продажам лидирует проект «Пригород Лесное» (477 ДДУ за квартал), в Красногорске – «Ильинские луга» (239 ДДУ), в Одинцовском округе лидирует Рублевский квартал (215 ДДУ).

Округа с наибольшей долей сделок по ДДУ в III квартале 2024 года на первичном рынке жилой недвижимости Московской области по округам

Источник: Метриум

Основные тенденции

С окончанием действия программы ипотеки с господдержкой уровень спроса в III квартале 2024 года (9,1 тыс. ДДУ, -41,8% за квартал) просел до минимального уровня начиная со II квартала 2020 года. Объем предложения за квартал практически не изменился (-0,6%).

В III квартале минимальное число сделок было отмечено в августе (2,6 тыс. ДДУ). В сентябре число сделок относительно августа выросло на 22,9% (3,2 тыс. ДДУ).

«Положительная динамика спроса в сентябре обусловлена, во-первых, скидками и различными программами от застройщиков, адаптировавшихся под новые условия рынка, – говорит Руслан Сырцов, управляющий директор компании «Метриум». – Во-вторых, началом делового сезона, когда множество потенциальных покупателей начинают решать отложенные жилищные вопросы. В-третьих, ажиотажем вокруг истекающих бюджетных лимитов в банках на семейную ипотеку, а также из-за появившейся информации об ужесточении условий программы семейной ипотеки.

Средневзвешенная цена квадратного метра квартир и апартаментов по итогам III квартала 2024 года составила 188 970 руб. за кв. м (-1,7% за квартал), что обусловлено как скидками от застройщиков, так и ростом доли предложения без отделки (49,6% +3 п.п. за квартал). Также за счет выхода новых проектов выросла доля предложения студий (+2,4% за квартал). В количественном выражении за квартал заметнее всего сократилось предложение трехкомнатных (3,2 тыс. шт., -9,6%) и двухкомнатных предложений (11,5 тыс. шт., -4,3%), вымывание данных форматов свидетельствует о преобладании семейной ипотеки в структуре спроса».

[1] С физлицами по дате регистрации без уступок.

[2] С физлицами по дате регистрации без уступок.