Итоги ноября на первичном рынке массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги ноября на первичном рынке массового сегмента Москвы. Объем предложения за месяц сократился на 3,6%. Средневзвешенная цена квадратного метра составила 332 010 рублей (+0,3% за месяц, без изменений за квартал, +0,9% за год). Было заключено 2,6 тыс. ДДУ (+13,3% за месяц, -17,9% за полгода, -31,6% за год).

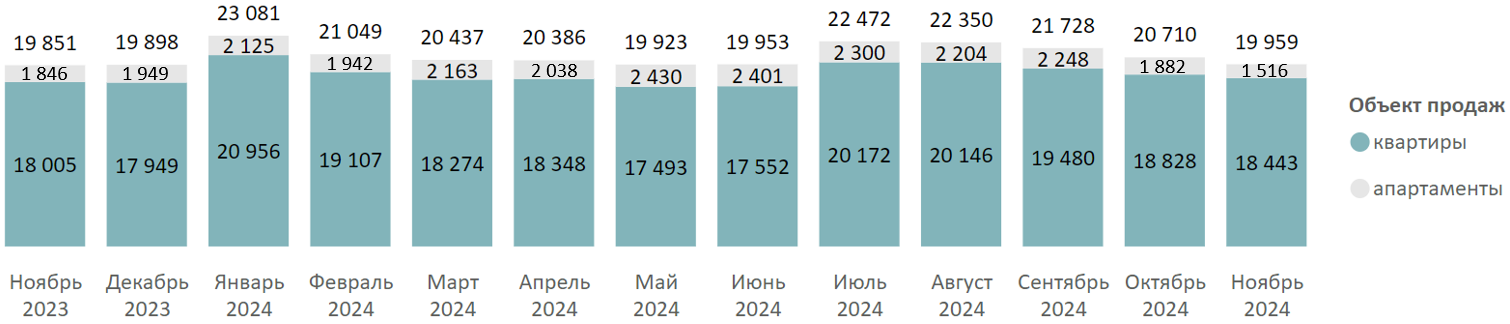

По данным «Метриум», в ноябре 2024 года на рынке новостроек массового сегмента экспонировалось 20 тыс. лотов (-3,6% за месяц, -10,7% за квартал, +0,5% за год) в 98 проектах, где 18,4 тыс. – квартиры (-2% за месяц, +2,4% за год) и 1,5 тыс. – апартаменты (-19,4% за месяц, -17,9% за год). В ноябре 2024 года на рынке массовых новостроек не стартовал ни один проект массового сегмента.

Динамика объема предложения на первичном рынке массового сегмента по месяцам, шт.

Источник: Метриум

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра квартир и апартаментов по итогам ноября 2024 года составила 332 101 руб. (+0,3% за месяц, без изменений за квартал, +0,9% за год). Средневзвешенная цена квартир – 336 000 руб. за кв. м (+0,1% за месяц, +0,1% за год), апартаментов – 276 990 руб. за кв. м (+0,4% за месяц, +7,1% за год).

Средневзвешенная цена предложения массового сегмента по месяцам, руб. за кв. м

Источник: Метриум

Стоимость предложений массового сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена, кв. м |

Стоимость, кв. м |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

студия |

17,2 |

23,9 |

78 |

206 834 |

379 100 |

666 339 |

4 600 000 |

9 061 940 |

23 967 360 |

|

1К |

24 |

37,7 |

113,6 |

178 269 |

344 330 |

649 736 |

6 550 390 |

12 964 340 |

38 470 000 |

|

2К |

39 |

57,9 |

138,9 |

185 900 |

318 710 |

584 536 |

7 901 252 |

18 459 280 |

53 690 000 |

|

3К |

60 |

78,3 |

157,4 |

165 447 |

304 450 |

538 339 |

13 072 500 |

23 831 440 |

55 629 200 |

|

4К+ |

72,4 |

105,2 |

189,7 |

190 600 |

308 870 |

500 991 |

19 307 780 |

32 502 690 |

56 132 600 |

|

Итого |

17,2 |

44,5 |

189,7 |

165 447 |

332 010 |

666 390 |

4 600 000 |

14 766 350 |

56 132 600 |

Источник: Метриум

Рейтинг самых доступных апартаментов в ноябре 2024 года:

Рейтинг самых доступных квартир в ноябре 2024 года:

В ноябре 2024 года на рынке новостроек массового сегмента было зарегистрировано 2,6 тыс. ДДУ (+13,3% за месяц, -17,9% за полгода, -31,6% за год).

Количество сделок по ДДУ на первичном рынке массового сегмента по месяцам, шт.[1]

Источник: Метриум

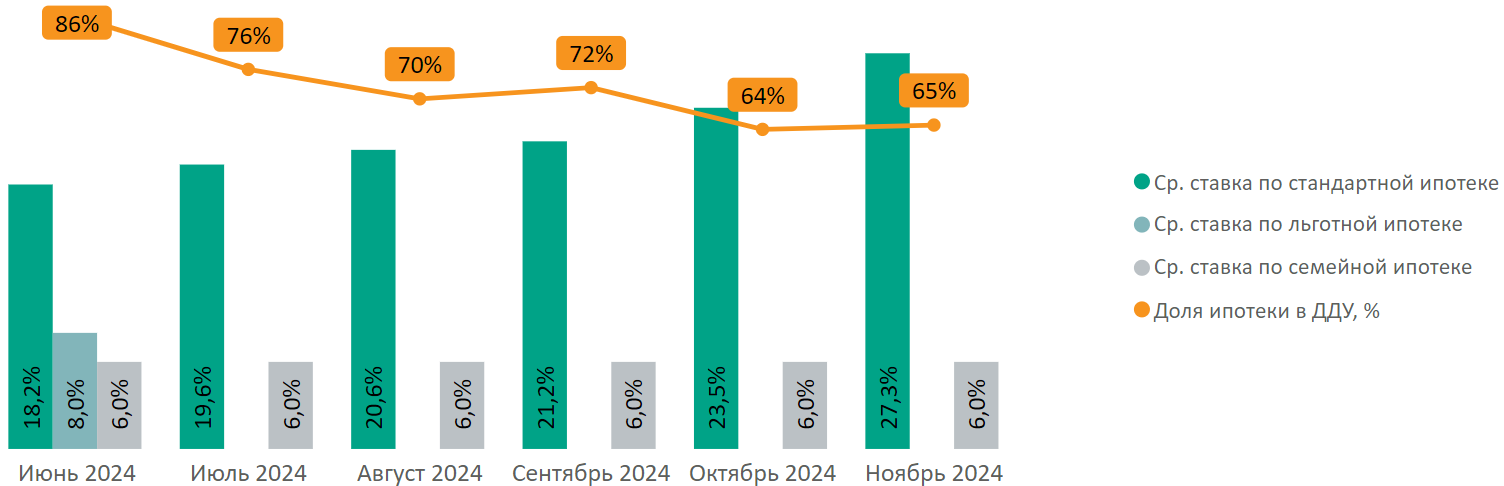

Доля сделок с привлечением ипотечного кредита в ноябре составила 65% (+1 п.п. за месяц). Средняя ставка по рыночной ипотеке в ноябре выросла на 3,8 п.п. и составила 27,3%.

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента по месяцам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, Дом.рф.

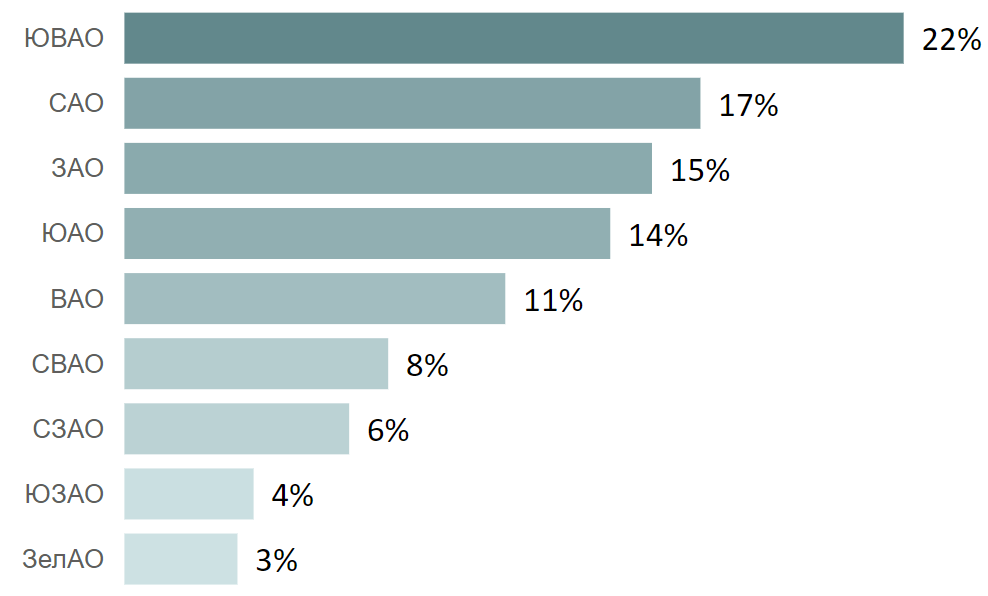

В ноябре максимальное число сделок было зарегистрировано в ЮВАО (22%, +3 п.п. за месяц), второе место по числу сделок приходится на САО (17%, +4 п.п.), третью позицию занимает ЗАО (-1 п.п.).

Распределение сделок по ДДУ на первичном рынке недвижимости массового сегмента по округам[2]

Источник: Метриум

Основные тенденции

В ноябре 2024 года на рынке новостроек массового сегмента цена кв. м не изменилась и составила 322 010 руб. за кв. м. В ноябре было зарегистрировано 2,6 тыс. ДДУ, что на 13,3% превышает показатели октября. На повышенный спрос в ноябре повлияло несколько факторов:

-

В период иссякших банковских лимитов по семейной ипотеке росло число желающих воспользоваться льготной программой. После пополнения лимитов сработал фактор отложенного спроса.

-

Сезонность. Как правило, в преддверии новогодних праздников рынок демонстрирует положительную динамику спроса.

-

Ослабление курса рубля к доллару.

-

Скидки от застройщиков. Стагнация цен на фоне инфляции и альтернативы в виде повышенных банковских депозитов приравнивается к скидкам. Кроме того, в новых корпусах, что застройщики выводят на рынок, цены значительно ниже среднерыночных.

-

Ожидание вероятного повышения ключевой ставки в декабре.

«В ноябре спрос на массовые новостройки в Москве вернулся к уровню, который наблюдался до отмены льготной ипотеки, – говорит Руслан Сырцов, управляющий директор компании «Метриум». – В первую очередь резкий всплеск покупательской активности связан с выделением дополнительных лимитов – 142 млрд рублей – на выдачу семейной ипотеки до конца года. При этом многие клиенты стремятся оформить сделку до конца декабря, так как опасаются дальнейшего ужесточения параметров госпрограммы в 2025 году. Дополнительно стимулируют покупательскую активность скидки от застройщиков, которые в массовом сегменте по итогам ноября достигали 35,5%».

[1] Сделки физических лиц по дате регистрации без уступок и оптовых сделок.

[2] Сделки физических лиц по дате регистрации без уступок и оптовых сделок.