Итоги I квартала на первичном рынке бизнес-класса Москвы

Аналитики компании «Метриум» подвели итоги I квартала 2025 года на первичном рынке бизнес-класса Москвы. Объем предложения за квартал сократился на 4%. Средневзвешенная цена квадратного метра составила 473 300 рублей (+2,6% за квартал, +4,5% за год). Было заключено 5,9 тыс. ДДУ (-15,2% за квартал, +16,7% за год).

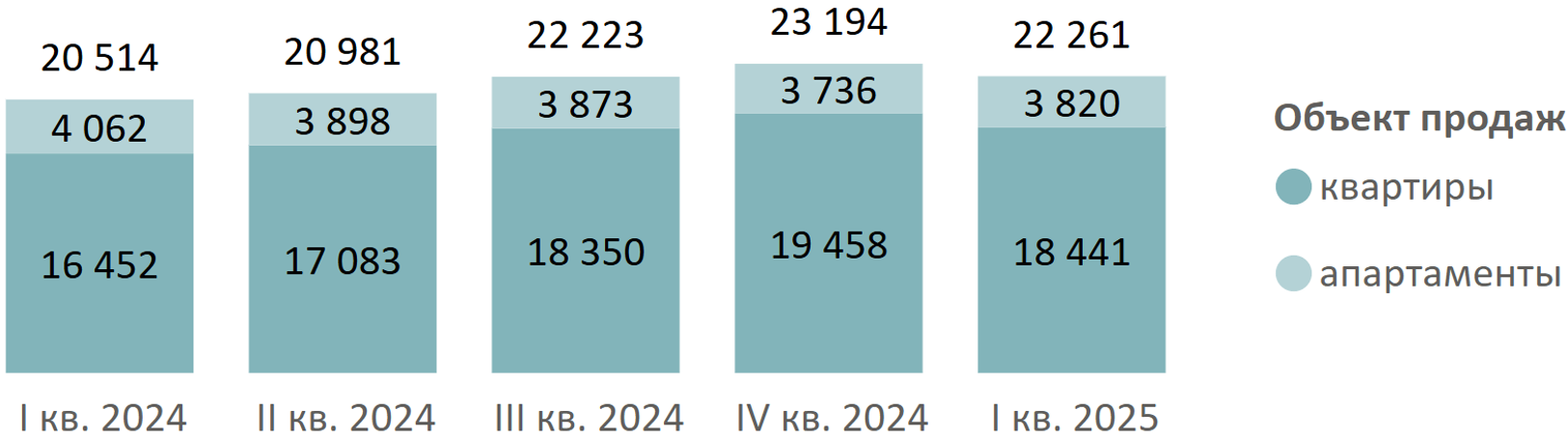

По данным «Метриум», в I квартале 2025 года на рынке новостроек бизнес-класса экспонировалось 22,3 тыс. лотов (-4,0% за квартал, +8,5% за год) в 142 проектах, где 18,4 тыс. – квартиры (-5,2% за квартал, +12,1% за год) и 3,8 тыс. – апартаменты (+2,2% за квартал, -6,0% за год).

Динамика объема предложения на первичном рынке бизнес-класса по кварталам, шт.

Источник: Метриум

В I квартале 2025 года сегмент новостроек бизнес-класса пополнили 6 новых проектов с квартирами. В двух проектах ведется бронирование.

|

№ |

Название |

Девелопер |

|

1 |

Кутузов Сити* |

Plato Development |

|

2 |

Sokolinn Park |

Эталон |

|

3 |

Марк |

ЛСР |

|

4 |

Мангазея в богородская |

Мангазея Девелопмент |

|

5 |

Свет |

Dominanta |

|

6 |

Rise* |

STONE |

*бронирование

Источник: Метриум

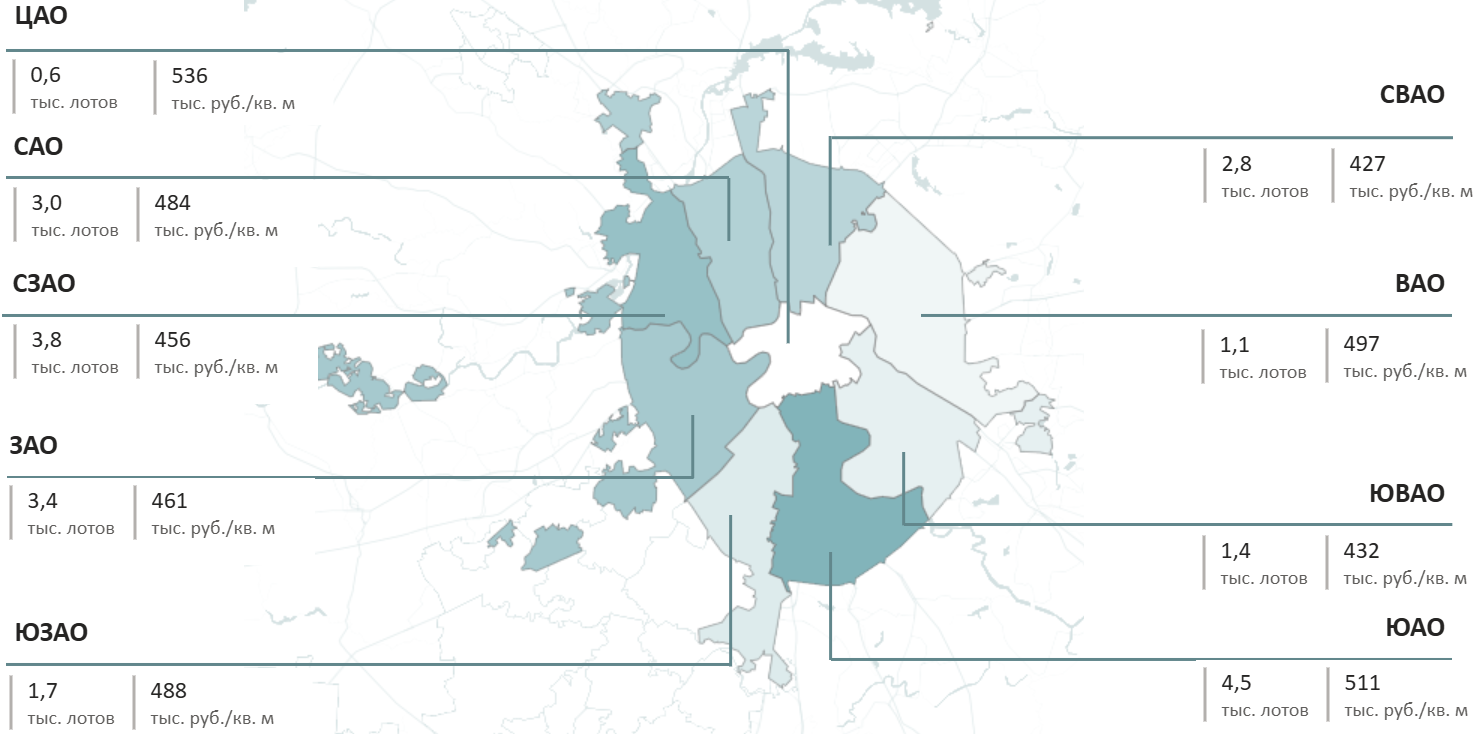

Среди округов лидерство по объему предложения сохраняет ЮАО. Здесь реализуются такие масштабные проекты как Wave, Shagal и «ЗИЛАРТ» Сильнее всего за квартал цена кв. м выросла в ЦАО (536 тыс. руб./кв. м, +7,0% за квартал). Объем предложения сократился в 6 округах из 9 за исключением ВАО (1,1 тыс. лотов, +13% за квартал), СВАО (2,8 тыс. лотов, +7% за квартал) и СЗАО (3,8 тыс. лотов, +6% за квартал).

Структура предложения квартир и апартаментов бизнес-класса по округам г. Москвы, количество лотов и средневзвешенная цена, руб.

Источник: Метриум

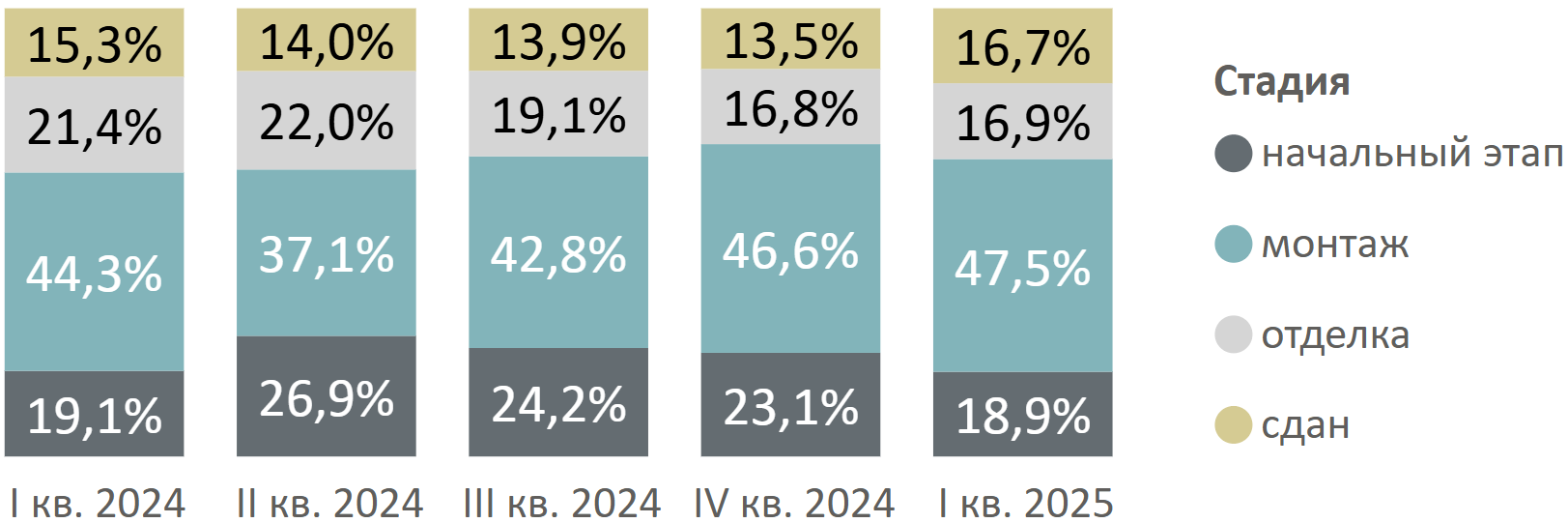

На фоне сокращения темпов вывода новых проектов доля предложения в корпусах на начальной стадии строительства снизилась до 18,9% (-4,2 п.п. за квартал). Из-за уменьшения объема предложения на стадии котлована выросла доля предложения на более поздних этапах строительства. Однако, в отличие от котлована, абсолютный объем предложения на этих этапах существенно не изменился.

Структура предложения бизнес-класса по стадии строительной готовности, количество лотов

Источник: Метриум

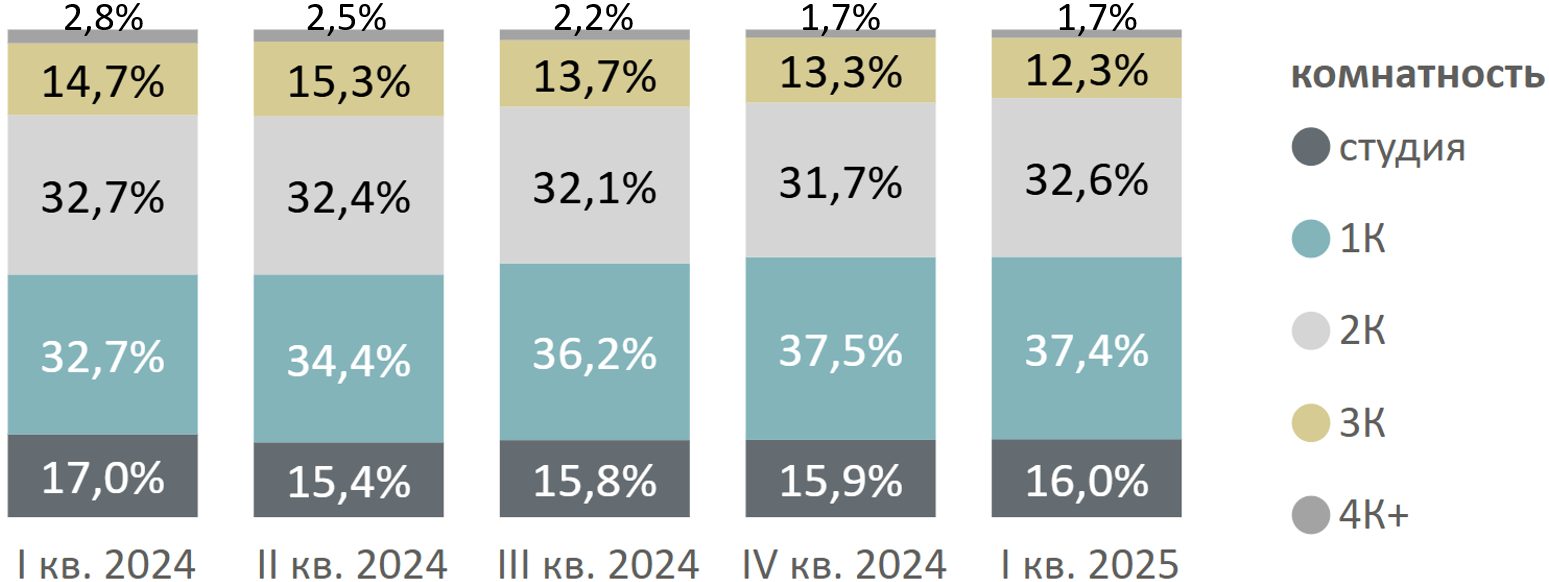

В распределении предложения по типологии за квартал выросла доля двухкомнатных лотов (32,6%, +0,9 п.п. за квартал) и сократилась доля трехкомнатных форматов (12,6%, -1,0 п.п. за квартал). Доля студий и однокомнатных квартир и апартаментов практически не изменилась.

Структура предложения квартир и апартаментов бизнес-класса по комнатности, количество лотов.

Источник: Метриум

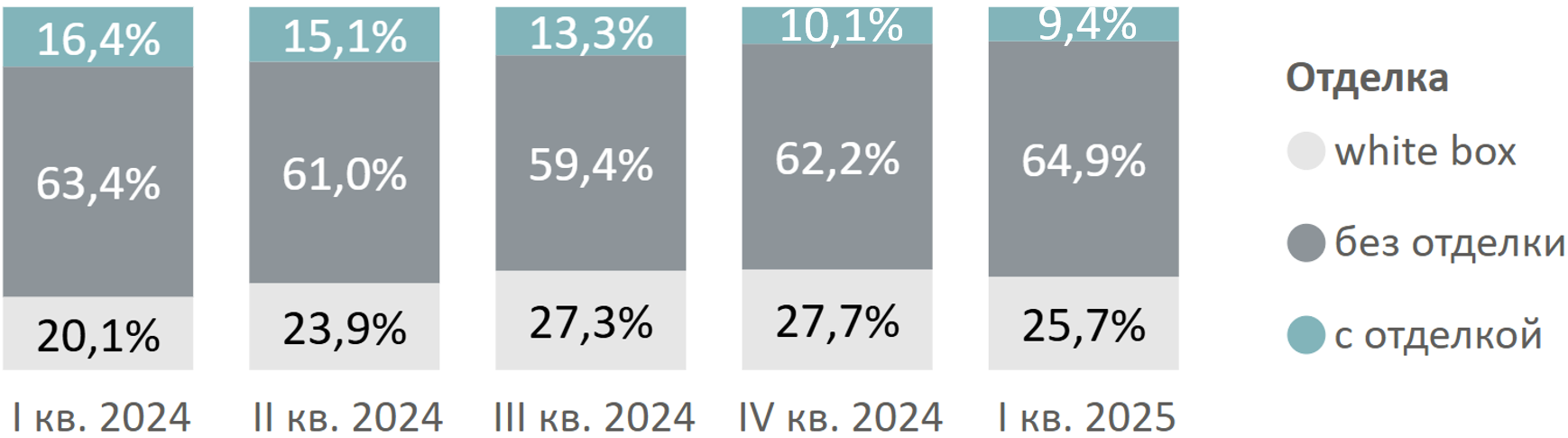

В структуре предложения по типу отделки сохраняется тенденция к росту доли предложения без отделки (64,9%, +2,7 п.п. за квартал), причем объем предложения без отделки за квартал не изменился (14,4 тыс. лотов, без изменений за квартал), а рост доли произошел за счет вымывания форматов с чистовой отделкой (5,7 тыс. лотов, -10,9% за квартал.) и отделкой white box (2,1 тыс. лотов, -10,8% за квартал).

Структура предложения по типу отделки, количество лотов

Источник: Метриум

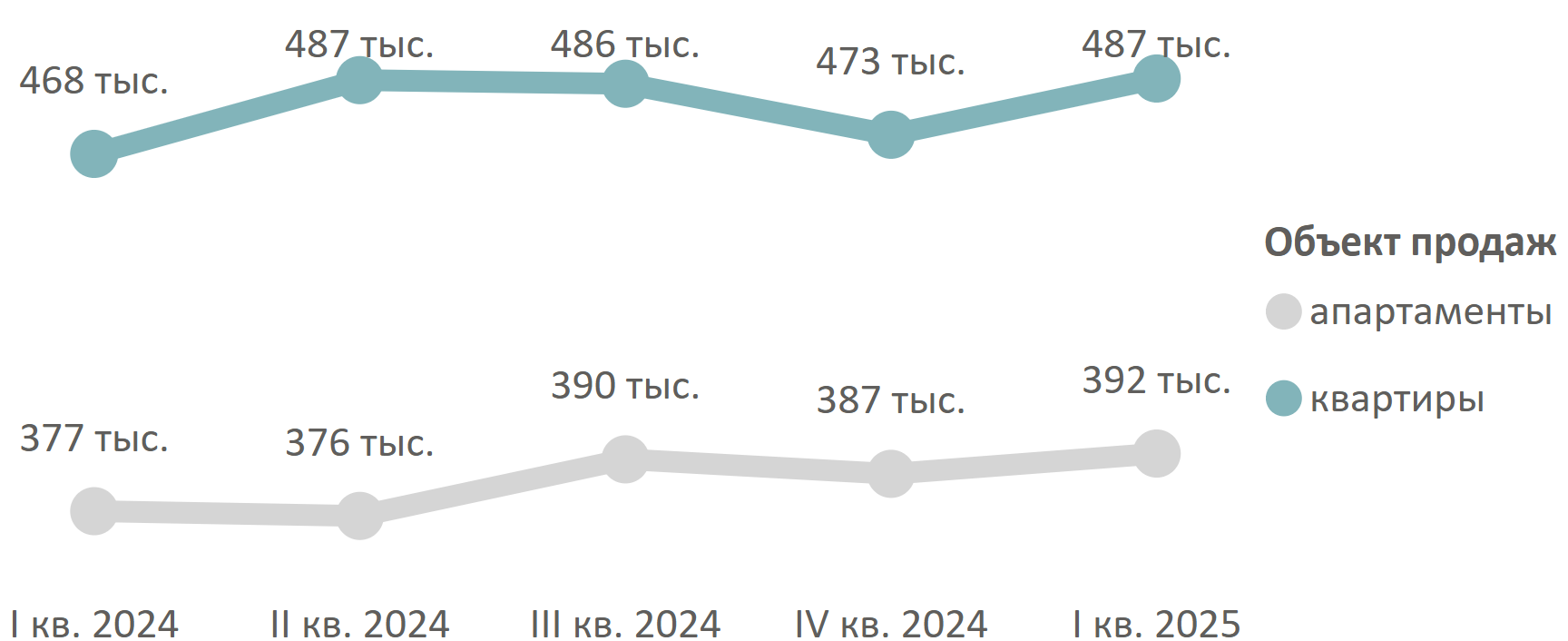

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра квартир и апартаментов по итогам I квартала 2025 года составила 473 300 руб. (+2,6% за квартал, +4,5% за год). Средневзвешенная цена квартир – 487 150 руб. за кв. м (+3,0% за квартал, +4,1% за год), апартаментов – 391 940 руб. за кв. м (+1,3% за квартал, +3,9% за год).

Средневзвешенная цена предложения бизнес-класса по кварталам, руб. за кв. м

Источник: Метриум

Соотношение предложений на первичном рынке недвижимости бизнес-класса в зависимости от стоимости и площади

|

Площадь, |

до 15 млн |

15-25 млн |

25-35 млн |

35-45 млн |

45+ млн |

|

кв. м |

|||||

|

до 30 |

9% |

3% |

|||

|

30-50 |

6% |

26% |

3% |

0,1% |

<0,1% |

|

50-70 |

<0,2% |

11% |

13% |

3% |

0% |

|

70-90 |

1% |

7% |

5% |

2% |

|

|

90+ |

<0,1% |

1% |

3% |

6% |

Источник: Метриум

Стоимость предложений бизнес-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, тыс. руб. |

Стоимость, млн руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

студия |

17 |

27,3 |

133,6 |

218 |

496 |

1097 |

6,6 |

13,5 |

56,1 |

|

1К |

27,3 |

44,3 |

172,7 |

209,9 |

474,6 |

1077,5 |

9,7 |

21,0 |

74,4 |

|

2К |

37,9 |

67,5 |

149,8 |

190 |

457 |

1242 |

12,6 |

30,8 |

180,6 |

|

3К |

60,6 |

95,5 |

221,9 |

237 |

479 |

1000 |

21,8 |

45,8 |

155,7 |

|

4К+ |

94,7 |

132,6 |

416,9 |

251 |

551 |

1315 |

32,4 |

73,0 |

382,5 |

|

Итого |

17 |

57 |

416 |

190 |

473 |

1 315 |

6,6 |

27,0 |

382,5 |

Источник: Метриум

Рейтинг самых доступных апартаментов в I квартале 2025 года:

Рейтинг самых доступных квартир в I квартале 2025 года:

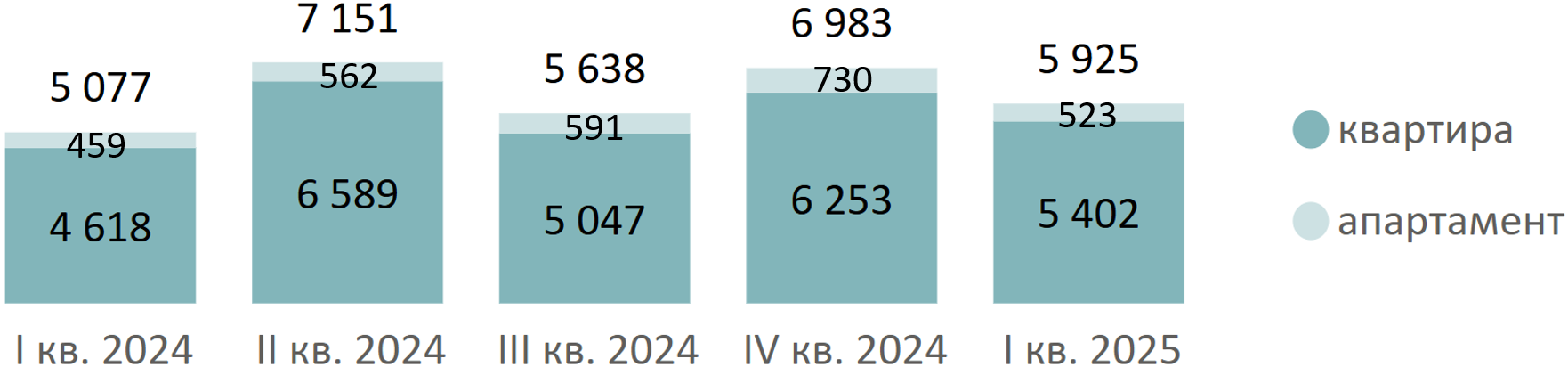

В I квартале 2025 года на рынке новостроек бизнес-класса было зарегистрировано 5,9 тыс. ДДУ (-15,1% за квартал, +16,7% за год). Максимальное число сделок было зарегистрировано в феврале (2 234 ДДУ), а минимальное – в марте (1 788 ДДУ, -19,5% к февралю).

Количество сделок по ДДУ на первичном рынке бизнес-класса по кварталам, шт.[1]

Источник: Метриум

Количество сделок по ДДУ на первичном рынке бизнес-класса по месяцам, шт.[2]

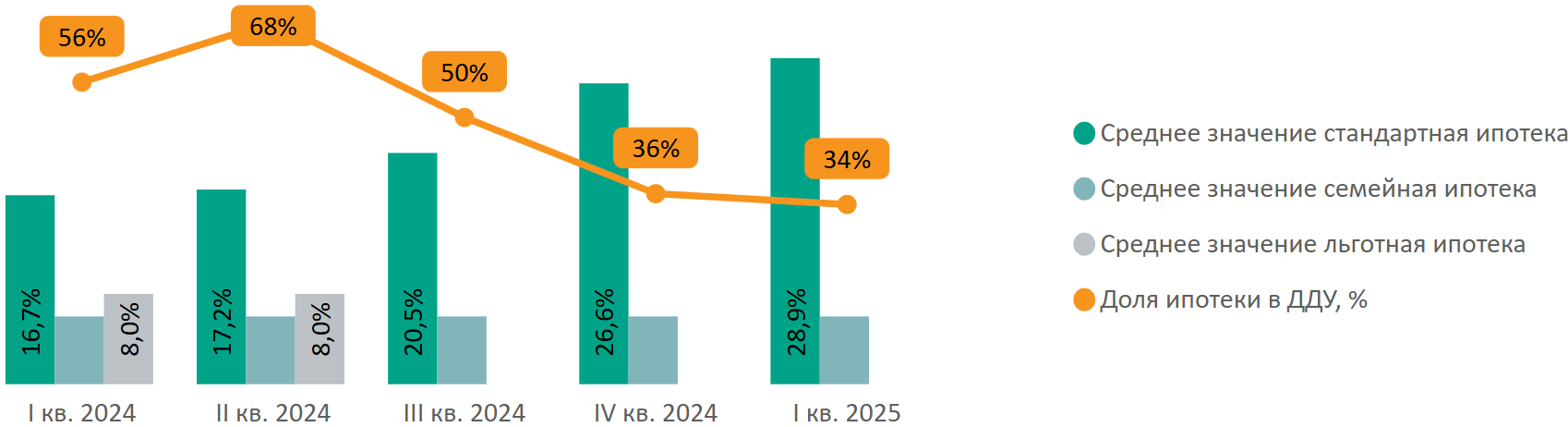

Доля сделок с привлечением ипотечного кредита в I квартале составила 34% (-2 п.п. за квартал, -22% за год). Средняя ставка по рыночной ипотеке за квартал выросла на 2,3 п.п. до 28,9%.

«Средняя ставка по рыночной ипотеке по итогам марта к декабрю снизилась с 30% до 28%, – говорит Лариса Швецова, генеральный директор компании ООО «Ривер Парк». – Но все равно этот показатель остается заградительным. При этом средняя стоимость лотов в новостройках бизнес-класса составляет 27 млн руб. То есть ту же семейную ипотеку можно оформить зачастую только по комбо-программе с огромной переплатой по процентам. В результате популярность жилищных кредитов снижается, а в некоторых проектах сделки с ними и вовсе сошли на нет. Покупатели очень активно переориентировались на выгодные рассрочки. Особой популярностью пользуются беспроцентные схемы. Уверена, что востребованность рассрочек сохранится и после снижения ключевой ставки, хотя, конечно, немного снизится».

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости бизнес-класса по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, Дом.рф.

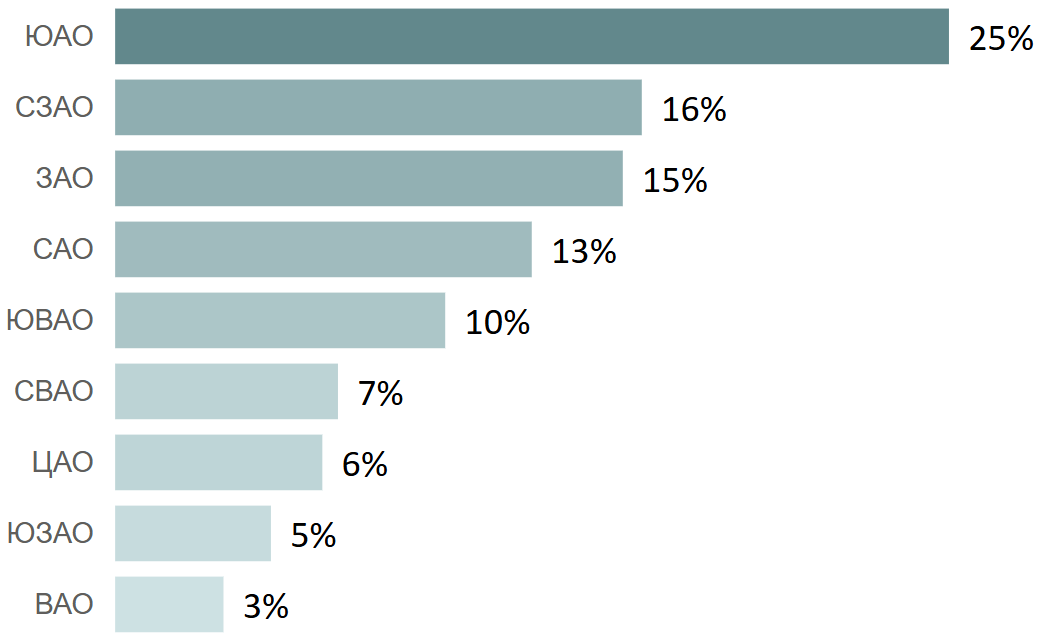

В I квартале максимальное число сделок было зарегистрировано в ЮАО (25%, +3 п.п. за квартал), где по числу сделок лидируют ЗИЛАРТ (346 ДДУ) и Shagal (283 ДДУ). Второе место по числу сделок приходится на СЗАО (16%, +1 п.п. за квартал), третью позицию занимает ЗАО (15%, -2 п.п. за квартал).

Распределение сделок по ДДУ на первичном рынке недвижимости бизнес-класса по округам[3]

Источник: Метриум

Основные тенденции

«В I квартале 2025 года в новостройках бизнес-класса зафиксировано 5 925 ДДУ — на 15,1% меньше, чем в IV квартале 2024 года. Снижение объясняется сезонностью: традиционно высокий спрос в конце года и спад после январских праздников, – отмечает Руслан Сырцов, управляющий директор компании «Метриум». – После отмены льготной ипотеки (II квартал 2024 года) доля ипотечных сделок сократилась на 34 п. п., достигнув 34% в I квартале 2025 года. Это минимум с 2017 года. Однако благодаря рассрочкам и замедлению роста цен спрос в годовом выражении вырос на 16,7%. Параллельно увеличилось предложение на 8,5% за год (22,3 тыс. лотов, -4,0% за квартал). Таким образом, игроки рынка демонстрируют адаптацию к сложившимся условиям через переориентацию на альтернативные схемы финансирования».