Итоги I квартала на первичном рынке премиум-класса Москвы

Аналитики компании «Метриум» подвели итоги I квартала 2025 года на первичном рынке премиум-класса Москвы. Объем предложения за квартал сократился на 2,1%. Средневзвешенная цена квадратного метра составила 795 920 рублей (+3,0% за квартал, +16,3% за год). Было заключено 1,47 тыс. ДДУ (-18,8% за квартал, +8,3% за год).

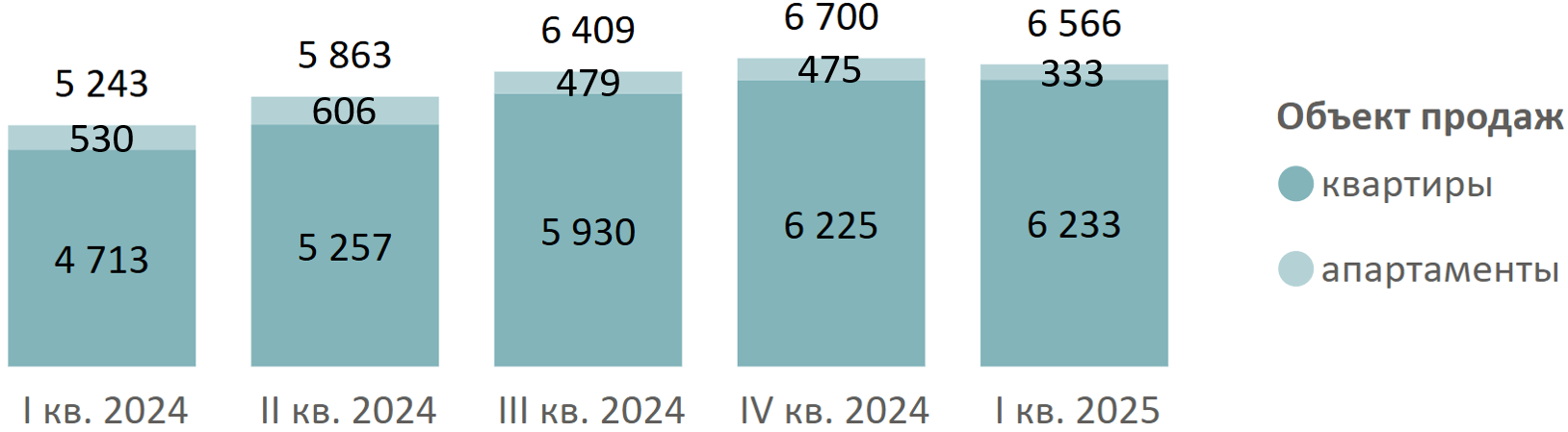

По данным «Метриум», в I квартале 2025 года на рынке новостроек премиум-класса экспонировалось 6,6 тыс. лотов (-2,1% за квартал, +25,1% за год) в 59 проектах, где 6,2 тыс. – квартиры (без изменений за квартал, +32,1% за год) и 0,3 тыс. – апартаменты (-8,3% за квартал, -37,2% за год).

Динамика объема предложения на первичном рынке премиум-класса по кварталам, шт.

Источник: Метриум

В I квартале 2025 года не стартовало ни одного нового проекта премиум-класса.

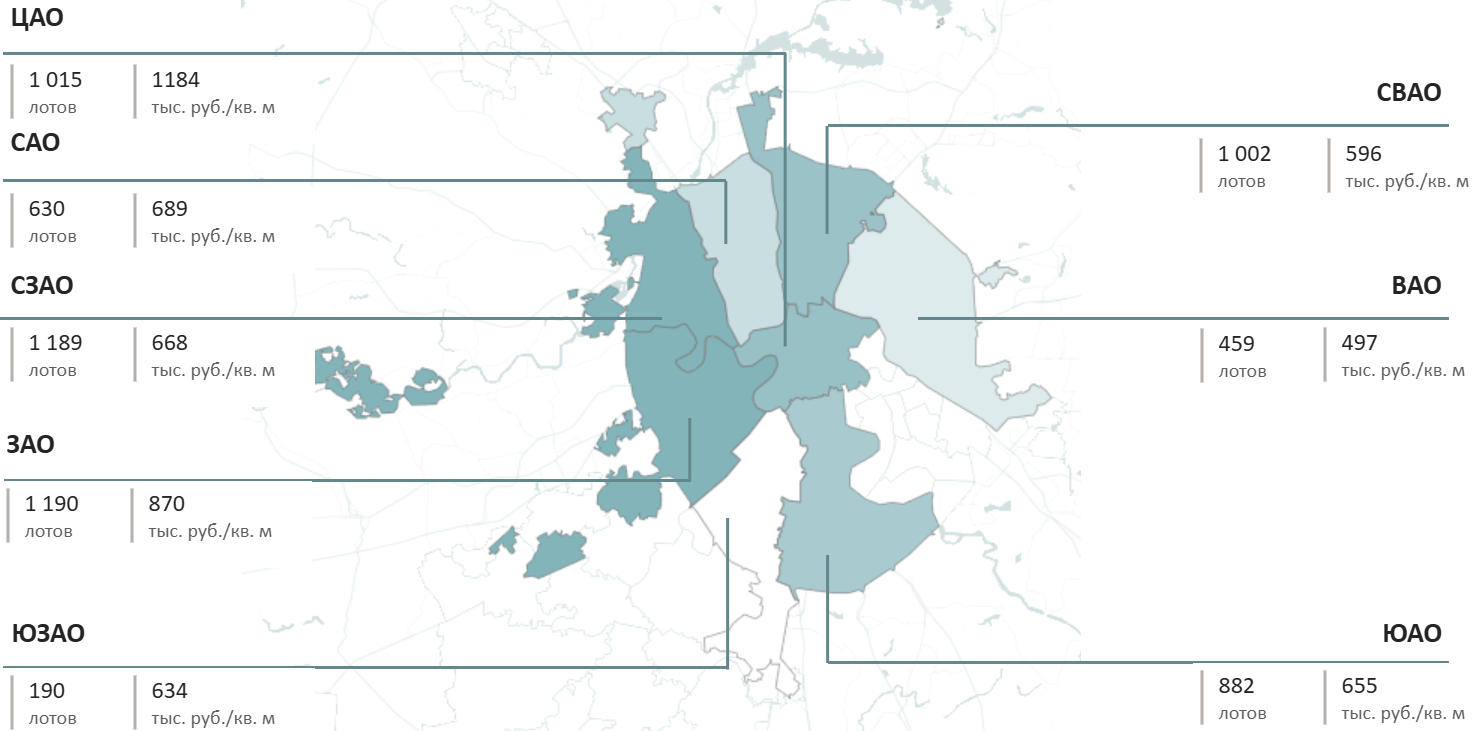

Среди округов по объему предложения лидирует ЗАО (1,2 тыс. лотов, -2% за квартал). Максимальная средневзвешенная цена предложения отмечена в ЦАО (1,18 млн за кв. м, +7% за квартал).

Структура предложения квартир и апартаментов премиум-класса по округам г. Москвы, количество лотов и средневзвешенная цена, руб.

Источник: Метриум

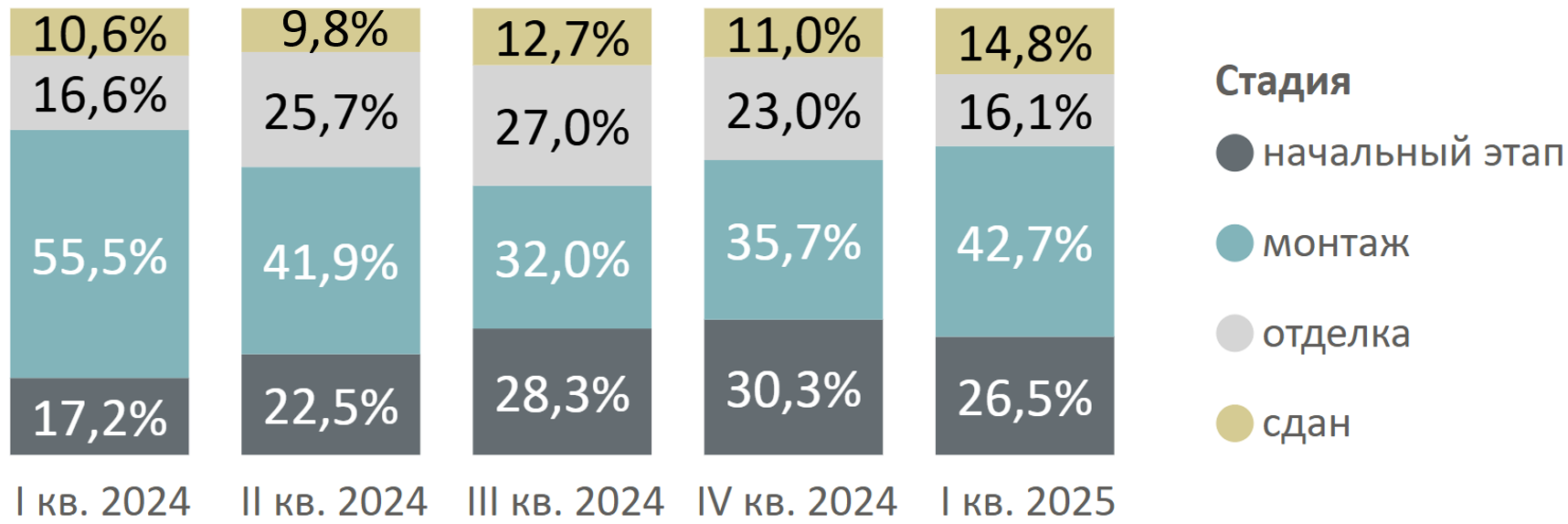

За квартал выросла доля предложения на этапе монтажа этажей (42,7%, +7 п.п. за квартал) и в сданных корпусах (14,8%, +3,8 п.п. за квартал). В корпусах на этапе отделки (16,1%, -6,9 п.п.) и на этапе котлована (26,5%, -3,8 п.п. за квартал) доля предложения сократилась.

Структура предложения премиум-класса по стадии строительной готовности, количество лотов

Источник: Метриум

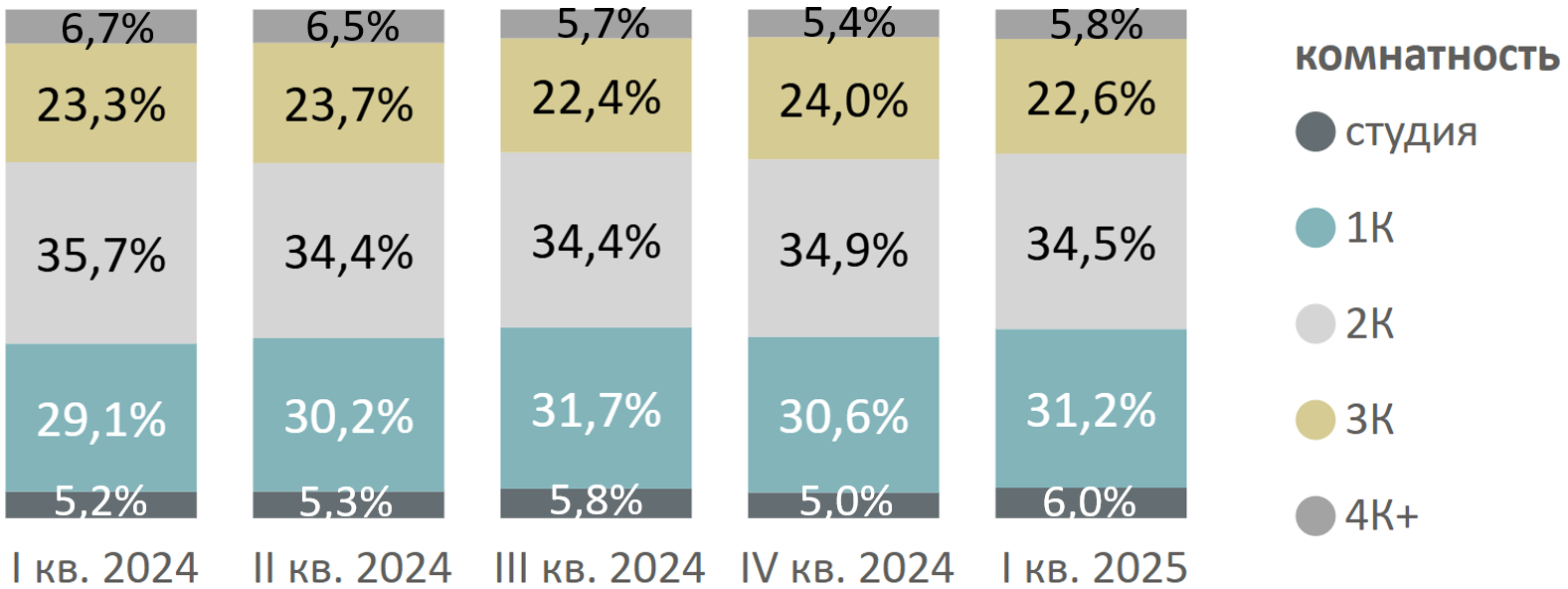

В структуре комнатности выросла доля предложения студий (6,0%, +1 п.п. за квартал), однокомнатных (31,2%, +0,6 п.п. за квартал) и многокомнатных (5,8%, +0,4 п.п. за квартал) форматов. Доля двухкомнатных (34,5%, -0,4 п.п. за квартал) и трехкомнатных (22,6%, -1,4 п.п. за квартал) лотов сократилась

Структура предложения квартир и апартаментов премиум-класса по комнатности, количество лотов.

Источник: Метриум

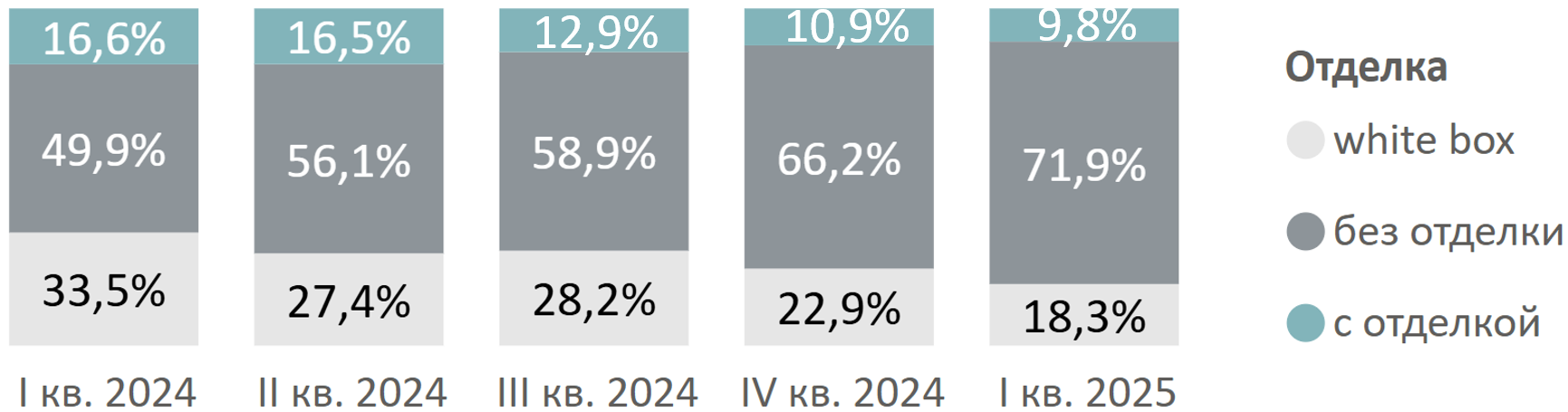

В I квартале сохранилась тенденция к росту доли предложения без отделки (71,9%, +5,7 п.п. за квартал). Рост доли в большей степени обусловлен вымыванием предложения с отделкой white box (18,3%, -4,6 п.п. за квартал; 1,2 тыс. лотов, -21,7% за квартал). Доля предложения с чистовой отделкой составила 9,8% (-1,1 п.п. за квартал).

Структура предложения по типу отделки, количество лотов

Источник: Метриум

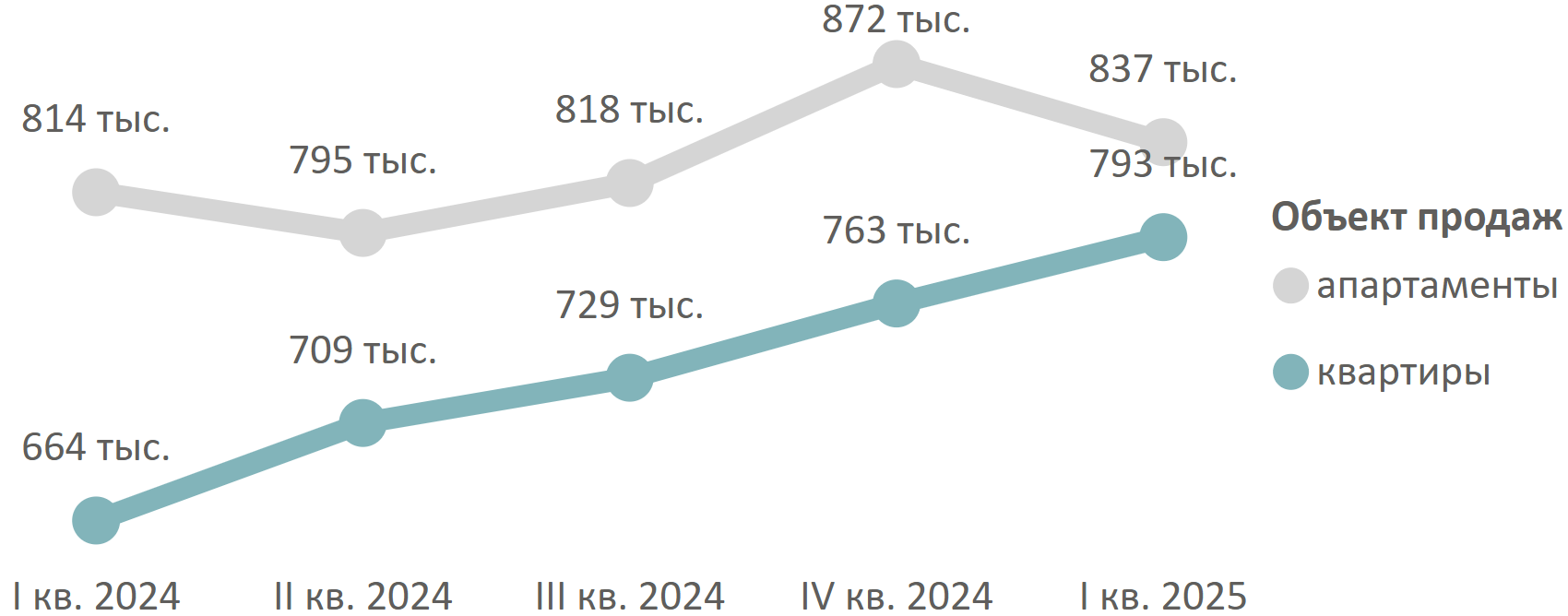

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра квартир и апартаментов по итогам I квартала 2025 года составила 795 920 руб. (+3% за квартал, +16,3% за год). Средневзвешенная цена квартир – 793 490 руб. за кв. м (+4% за квартал, +19,4% за год), апартаментов – 836 740 руб. за кв. м (-4,1% за квартал, +2,8% за год).

Средневзвешенная цена предложения премиум-класса по кварталам, руб. за кв. м

Источник: Метриум

Соотношение предложений на первичном рынке недвижимости премиум-класса в зависимости от стоимости и площади

|

Площадь, кв. м |

до 20 млн |

20-30 млн |

30-40 млн |

40-50 млн |

50-60 млн |

60+ млн |

|

до 40 |

3% |

6% |

1% |

0,2% |

||

|

40-60 |

1% |

12% |

10% |

3% |

1% |

1% |

|

60-80 |

2% |

9% |

8% |

4% |

2% |

|

|

80-100 |

1% |

4% |

4% |

7% |

||

|

100+ |

0,1% |

1% |

1% |

19% |

Источник: Метриум

Стоимость предложений премиум-класса в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, тыс. руб. |

Стоимость, млн руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

студия |

21,3 |

32,1 |

191,8 |

487 |

708 |

1332 |

14,1 |

22,7 |

186,4 |

|

1К |

28,6 |

47,6 |

222,4 |

423 |

718 |

1818 |

17,9 |

34,2 |

347,2 |

|

2К |

49,7 |

75,4 |

278,1 |

353 |

725 |

4500 |

19,1 |

54,7 |

944,6 |

|

3К |

69,1 |

107,5 |

255,5 |

376 |

829 |

5200 |

28,2 |

89,1 |

1020,8 |

|

4К+ |

87 |

169,2 |

717,1 |

388 |

1038 |

5547 |

45,4 |

175,7 |

2778,8 |

|

Итого |

21,3 |

76,8 |

717,1 |

353 |

796 |

5 547 |

14,1 |

61,1 |

2778 |

Источник: Метриум

Рейтинг самых доступных апартаментов премиум-класса в I квартале 2025 года:

Рейтинг самых доступных квартир премиум-класса в I квартале 2025 года:

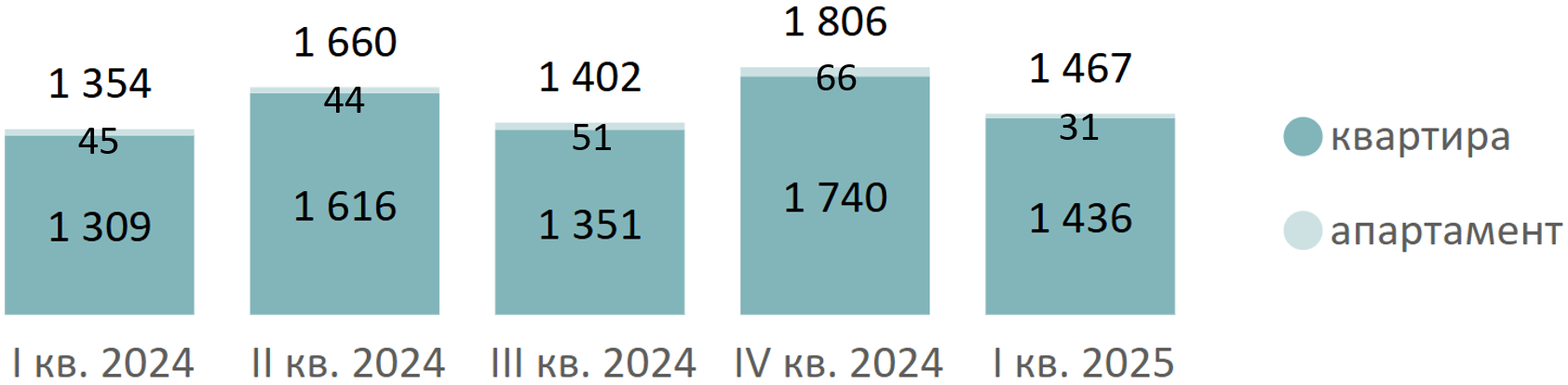

В I квартале 2025 года на рынке новостроек премиум-класса было зарегистрировано 1,47 тыс. ДДУ (-18,8% за квартал, +8,3% за год). Максимальное число сделок было зарегистрировано в феврале (576 ДДУ), минимальное – в январе (384 ДДУ).

Количество сделок по ДДУ на первичном рынке премиум-класса по кварталам, шт.[1]

Источник: Метриум

Количество сделок по ДДУ на первичном рынке премиум-класса по месяцам, шт.[2]

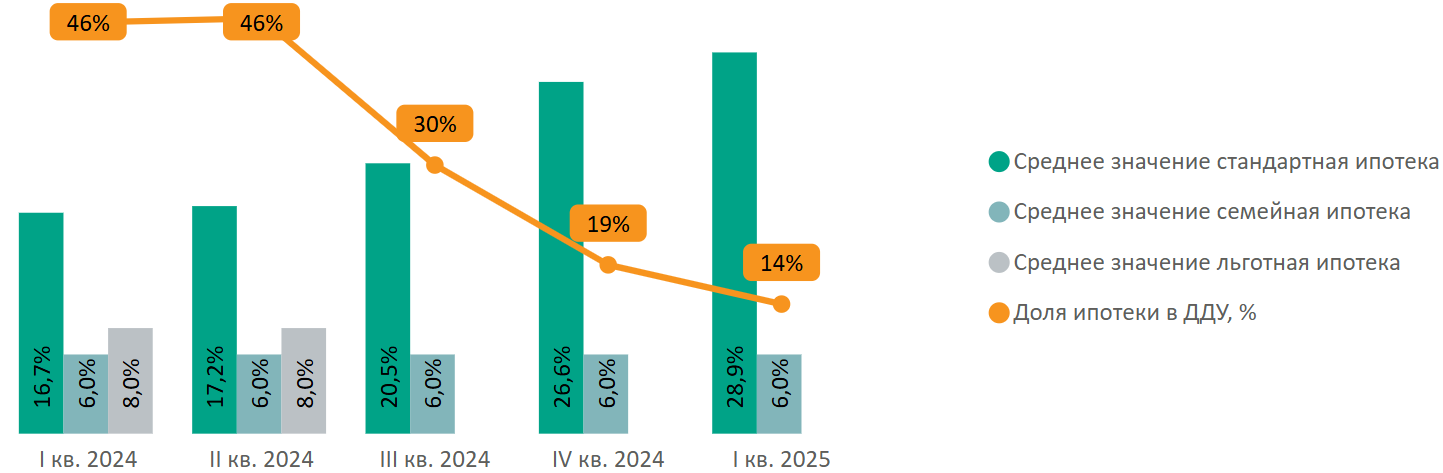

Доля сделок с привлечением ипотечного кредита в I квартале составила 14% (-5 п.п. за квартал, -32% за год).

«В отличие от более бюджетных сегментов, премиальный рынок новостроек практически не зависит от условий жилищного кредитования, – отмечает Давид Худоян, генеральный директор Optima Development (девелопер премиального жилого квартала «Прайм Парк»). – Год назад ипотека использовалась в 46% сделок. И то преимущественно как инструмент для оптимизации платежей, а не как ключевой источник финансирования. В I квартале 2025 года доля ипотечных покупок сократилась до 14% (-5 п.п. за квартал и -32% за год). Клиенты премиального рынка успешно переориентировались на рассрочки, а в некоторых проектах – и на стопроцентную оплату. Несмотря на дорогие кредиты и высокие ставки по депозитам, покупательская активность в сегменте растет, так как он очень привлекателен для инвестиций».

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости премиум-класса по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, Дом.рф.

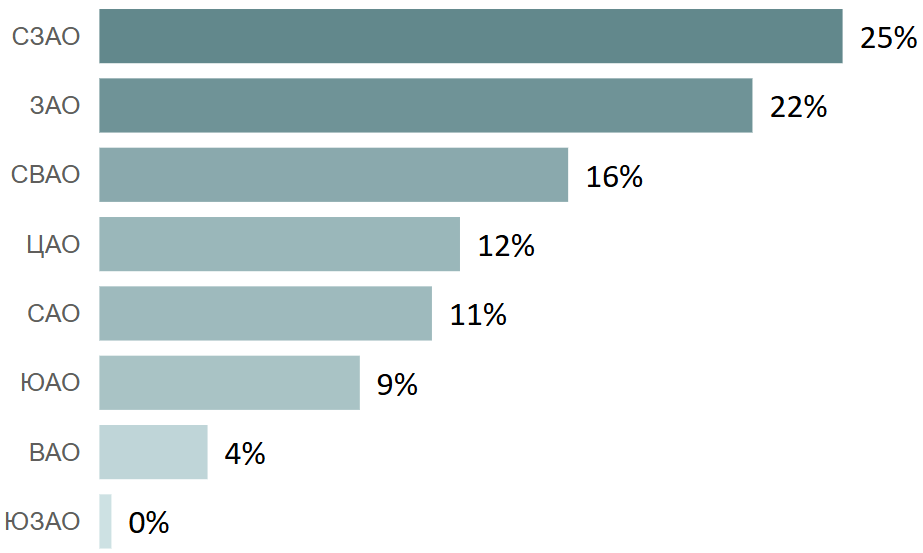

В I квартале максимальное число сделок было зарегистрировано в СЗАО (25%, +9 п.п. за квартал), здесь по числу сделок лидируют «Остров» (214 ДДУ)[3], JOIS (77 ДДУ) и «Клубный город на реке Primavera» (69 ДДУ). Второе место по числу сделок приходится на ЗАО (22%, +5 п.п. за квартал), третью позицию занимает СВАО (16%, +1 п.п. за квартал).

Распределение сделок по ДДУ на первичном рынке недвижимости премиум-класса по округам[4]

Источник: Метриум

Основные тенденции

«География премиального рынка продолжает активно трансформироваться, – резюмирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум». – В минувшем квартале Северо-Западный округ впервые сравнялся с Западным по объему предложения, а по числу сделок вышел в лидеры. Во многом это обусловлено развитием «Большого Сити». В СЗАО сосредоточена новая деловая инфраструктура, при этом есть традиционные центры притяжения. Прежде всего Серебряный Бор и Мневниковская пойма – одни из наиболее экологичных локаций мегаполиса. Исторический центр до сих пор остается цитаделью элитного рынка, но в премиум-классе его роль снижается. Объясняется это в том числе дефицитом свободных участков в ЦАО, где можно реализовывать востребованные сегодня премиальные проекты с насыщенной инфраструктурой, «города в городе». А камерные клубные дома – это все же в первую очередь элитный формат».