Итоги I полугодия на первичном рынке массового сегмента Москвы

Аналитики компании «Метриум» подвели итоги I полугодия 2025 года на первичном рынке массового сегмента Москвы. Объем предложения за полугодие сократился на 28,7%. Средневзвешенная цена квадратного метра составила 356 170 рублей (+4,5% за квартал, +9,9% за полугодие, +4% за год). За I полугодие было заключено 14,0 тыс. ДДУ (+2,0% за полугодие, -9,6% за год).

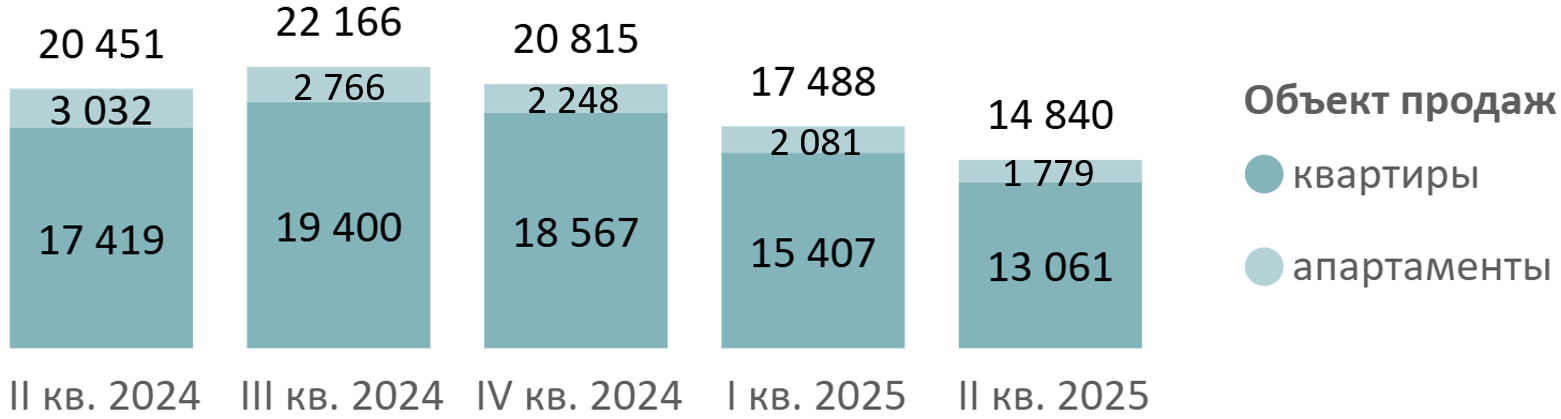

По данным «Метриум», в I полугодии 2025 года на рынке новостроек массового сегмента экспонировалось 14,8 тыс. лотов (-15,1% за квартал, -28,7% за полугодие, -27,4% за год) в 88 проектах, где 13,1 тыс. – квартиры (-29,7% за полугодие, -25,0% за год) и 1,8 тыс. – апартаменты (-20,9% за полугодие, -41,3% за год).

Динамика объема предложения на первичном рынке массового сегмента по кварталам, шт.

Источник: Метриум

В I полугодии 2025 года на рынке массовых новостроек стартовал один проект массового сегмента.

Новые проекты на первичном рынке массового сегмента в I полугодии 2025 года.

| № | Название | Девелопер |

|---|---|---|

| 1 | Нарвин | ПИК |

Источник: Метриум

В I полугодии 2025 года объем предложения упал во всех округах, а максимальное сокращение отмечено в ЗелАО (0,3 тыс. шт., -51% за полугодие), ЮВАО (2,4 тыс. шт., -41%) и СЗАО (0,7 тыс. шт., -39%). При этом средневзвешенная цена кв. м выросла во всех округах.

Структура предложения квартир и апартаментов массового сегмента по округам г. Москвы, количество лотов и средневзвешенная цена, руб.

Источник: Метриум

Из-за отсутствия новых проектов массового сегмента в структуре предложения по стадии строительной готовности за полугодие сократилась доля предложения на начальном этапе строительства (16,6%, -6,7 п.п. за полугодие). А на стадии монтажа этажей (51,4%, +2 п.п.), на стадии отделки (22%, +1,6 п.п.) и в сданных корпусах (9,9%, +3 п.п.) доля предложения выросла.

Структура предложения массового сегмента по стадии строительной готовности, количество лотов

.png)

Источник: Метриум

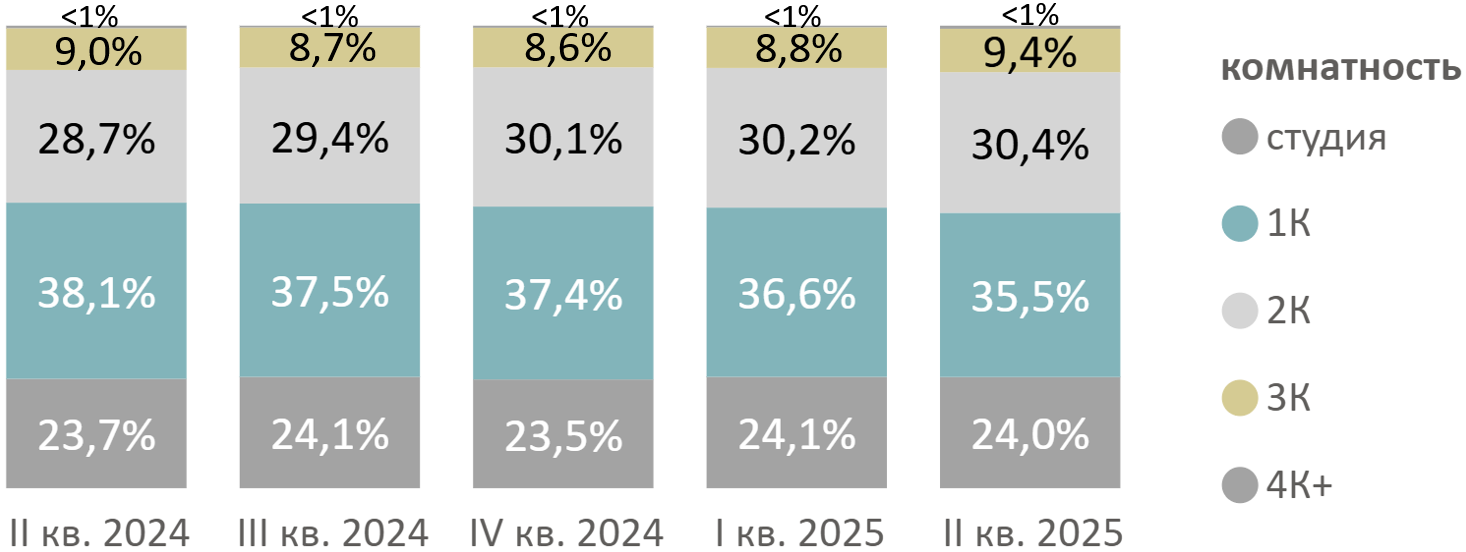

В распределении предложения по типологии за I полугодие выросла доля предложения трехкомнатных (30,4%, +0,3 п.п.), многокомнатных (9,4%, +0,8 п.п.) помещений, а также студий (24,0%, +0,5 п.п.). В свою очередь, доля однокомнатных квартир и апартаментов сократилась на 1,9 п.п. и составила 35,5%.

Структура предложения квартир и апартаментов массового сегмента по комнатности, количество лотов.

Источник: Метриум

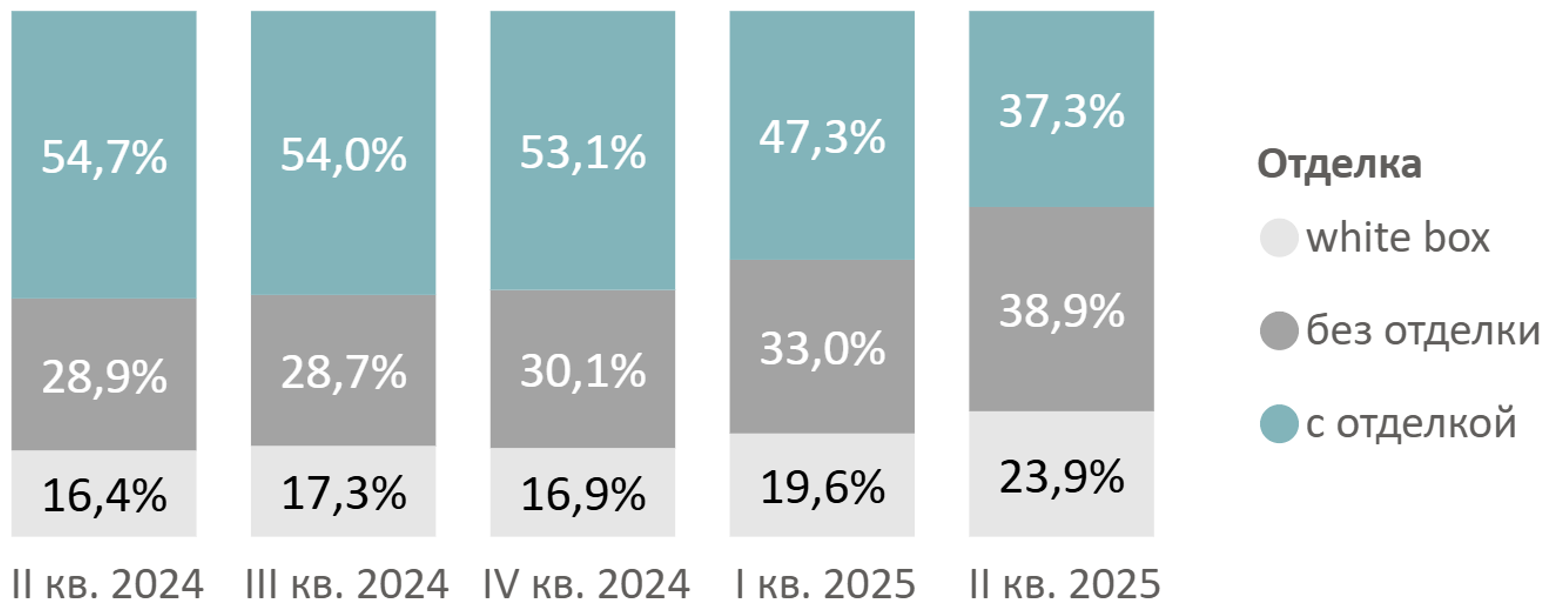

В структуре предложения по типу отделки продолжается тенденция к сокращению доли предложения с чистовой отделкой (37,3%, -15,8 п.п. за полугодие) и росту доли предложения без отделки (38,9%, +8,8 п.п.) и с отделкой white box (23,9%, +7 п.п.).

Структура предложения по типу отделки, количество лотов

Источник: Метриум

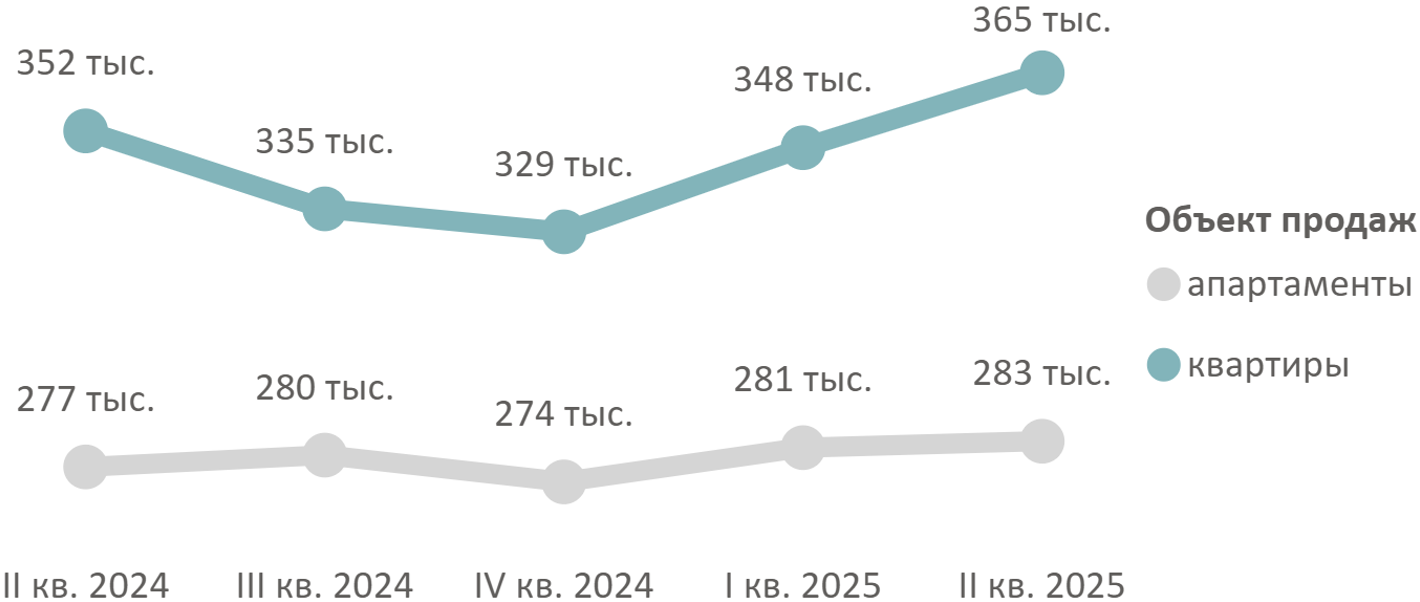

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра квартир и апартаментов по итогам I полугодия 2025 года составила 356 170 руб. (+4,5% за квартал, +9,9% за полугодие, +4,0% за год). Средневзвешенная цена квартир – 364 760 руб. за кв. м (+4,8% за квартал, +10,7% за полугодие, +3,7% за год), апартаментов – 282 910 руб. за кв. м (+0,5% за квартал, +3,3% за полугодие, +2,1% за год).

Средневзвешенная цена предложения массового сегмента по кварталам, руб. за кв. м

Источник: Метриум

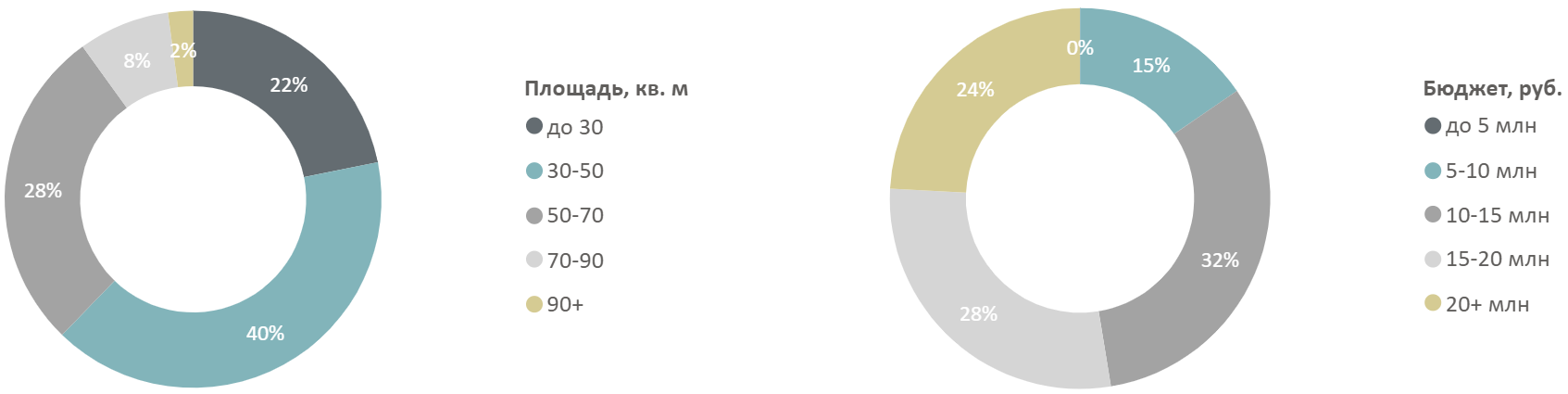

За I полугодие сократилась доля квартир и апартаментов в бюджете до 15 млн руб. (32%, -2 п.п. за полугодие).

Распределение предложений на первичном рынке недвижимости массового сегмента по площадям и бюджетам, количество лотов

Источник: Метриум

Соотношение предложений на первичном рынке недвижимости массового сегмента в зависимости от стоимости и площади

| Площадь, | до 5 млн | 5-10 млн | 10-15 млн | 15-20 млн | 20+ млн |

|---|---|---|---|---|---|

| кв. м | |||||

| до 30 | <0,1% | 12% | 9% | 0,29% | <0,1% |

| 30-50 | 3% | 21% | 14% | 2% | |

| 50-70 | <0,5% | 1% | 13% | 13% | |

| 70-90 | <0,1% | 1% | 7% | ||

| 90+ | 2% |

Источник: Метриум

Стоимость предложений массового сегмента в зависимости от типологии

| Кол-во комнат | Площадь, кв. м | Цена кв. м, тыс. руб. | Стоимость, млн руб. | ||||||

|---|---|---|---|---|---|---|---|---|---|

| мин | ср | макс | мин | ср | макс | мин | ср | макс | |

| студия | 16,3 | 25,3 | 56,5 | 180,3 | 401,3 | 783,9 | 4,8 | 10,2 | 23,0 |

| 1К | 24 | 38,7 | 113,6 | 142,5 | 371,6 | 751,1 | 6,0 | 14,4 | 34,9 |

| 2К | 37,8 | 58,6 | 160,5 | 122,7 | 341,2 | 612,4 | 7,4 | 20,0 | 56,0 |

| 3К | 56,2 | 78,9 | 193,9 | 194,0 | 330,6 | 580,3 | 13,9 | 26,1 | 59,2 |

| 4К+ | 95,6 | 113,8 | 206,6 | 186,4 | 315,2 | 573,8 | 20,5 | 35,9 | 86,6 |

| Итого | 16,3 | 45,8 | 206,6 | 122,7 | 356,2 | 783,9 | 4,8 | 16,3 | 86,6 |

Источник: Метриум

Рейтинг самых доступных апартаментов в I полугодии 2025 года:

– Wellbe: апартамент площадью 19,4 кв. м. за 4,8 млн руб.;

– «Движение. Говорово»: апартамент площадью 26,9 кв. м. за 4,9 млн руб.;

– Citimix: апартамент площадью 22,74 кв. м. за 5,6 млн руб.

Рейтинг самых доступных квартир в I полугодии 2025 года:

– «Зеленый парк»: квартира площадью 18,6 кв. м. за 6 млн руб.;

– «Никольские луга»: квартира площадью 19,4 кв. м. за 6,1 млн руб.;

– «Молжаниново»: квартира площадью 20,2 кв. м. за 6,1 млн руб.;

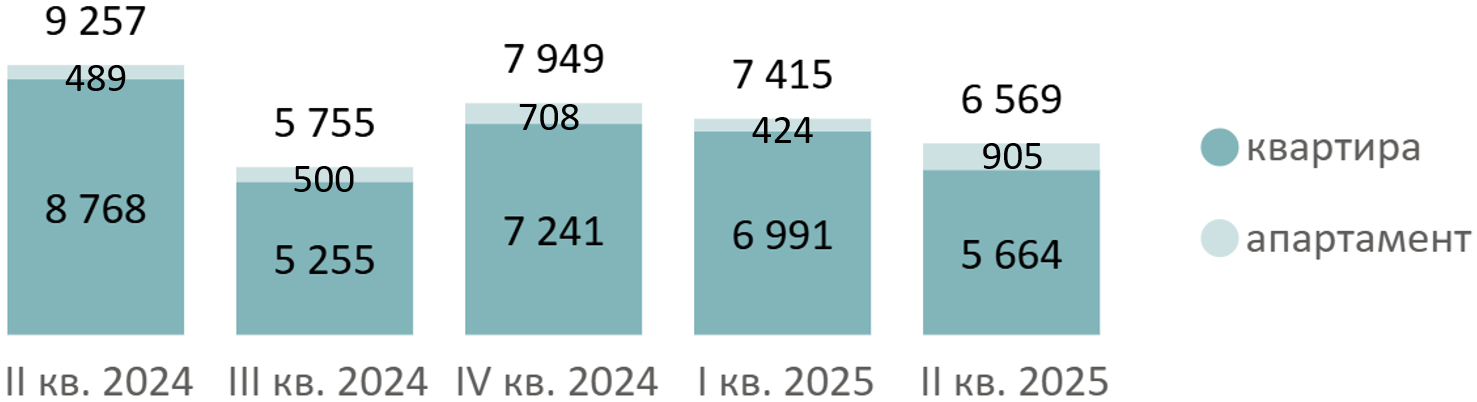

В I полугодии 2025 года на рынке новостроек массового сегмента было зарегистрировано 14,0 тыс. ДДУ (+2% за полугодие, -9,6% за год). Во II квартале 2025 года было заключено 6,6 тыс. ДДУ (-11,4% за квартал, -29,0% за год).

Количество сделок по ДДУ на первичном рынке массового сегмента по кварталам, шт.[1]

Источник: Метриум

Количество сделок по ДДУ на первичном рынке массового сегмента по месяцам, шт.[2]

Источник: Метриум

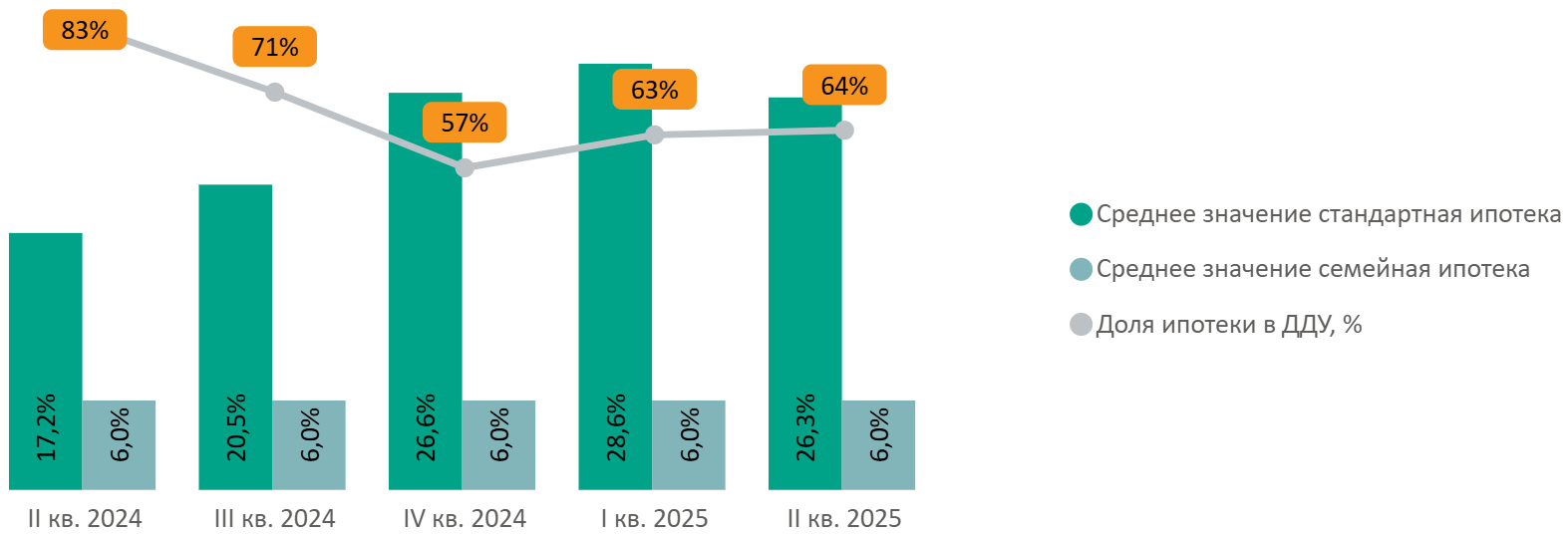

Доля сделок с привлечением ипотечного кредита в I полугодии составила 64% (+7 п.п. за полугодие, -14 п.п. за год). Средняя ставка по рыночной ипотеке за II квартал сократилась на 2,3 п.п. до 26,3%, а в начале июля достигла 24,5%.

«На рынке массовых новостроек в первой половине 2025 года стал восстанавливаться ипотечный спрос, – отмечает Ярослав Гутнов, основатель компании SIS Development (девелопер ЖК комфорт-класса «Первый Рязанский»). – Прежде всего это связано с отменой либо снижением комиссий по семейной ипотеке в крупнейших банках. А большинство клиентов с детьми в рамках льготного кредитования выбирают именно комплексы комфорт-класса. Такое решение позволяет приобрести более просторное жилье по доступной цене. А даже самые эргономичные планировки не заменят семейным покупателям по-настоящему вместительное пространство. При этом в условиях активной конкуренции с проектами бизнес-класса качество продукта в массовых новостройках постоянно совершенствуется. Лидеры по продажам в сегменте, по сути, представляют собой полноценный комфорт+, уступающий бизнес-классу только в статусности локаций».

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, Дом.рф.

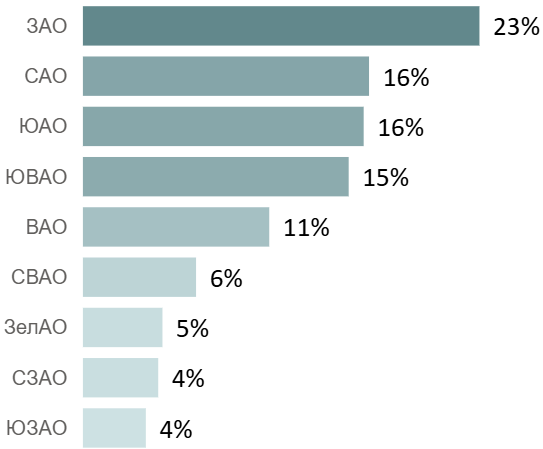

В I полугодии максимальное число сделок было зарегистрировано в ЗАО (23%, +5 п.п. за полугодие), второе место по числу сделок приходится на САО (16%, +2 п.п.), третью позицию занимает ЮАО (16%, +3 п.п.). По объему продаж в I полугодии лидируют «Бусиновский парк» (826 ДДУ), «Москворечье» (802 ДДУ), «Движение. Говорово» (789 ДДУ).

Распределение сделок по ДДУ на первичном рынке недвижимости массового сегмента по округам[3]

Источник: Метриум

«Ключевым фактором ценовой динамики вверх в I полугодии стало сокращение стартов новых проектов, – резюмирует Руслан Сырцов, управляющий директор компании «Метриум». – За отчетный период на рынке массового сегмента было представлено всего 14,8 тыс. лотов (-28,7% за полугодие). При этом объем спроса за полугодие снизился лишь на 9,6%, что привело к изменению баланса спроса и предложения – это может оказывать влияние на текущую восходящую динамику цены квадратного метра.

Также, следует отметить, что наблюдаемый рост средневзвешенной цены отчасти обусловлен постепенным вымыванием наиболее доступных лотов, а также предложений со скидками. Эта тенденция подтверждается лидерством в объемах продаж проектов с относительно доступной для сегмента экспозицией».

[1] Сделки физических лиц по дате регистрации без уступок и оптовых сделок.

[2] Сделки физических лиц по дате регистрации без уступок и оптовых сделок.

[3] Сделки физических лиц по дате регистрации без уступок и оптовых сделок.