Итоги I полугодия на первичном рынке премиум-класса Москвы

Аналитики компании «Метриум» подвели итоги I полугодия 2025 года на первичном рынке премиум-класса Москвы. Объем предложения за полугодие сократился на 0,7%. Средневзвешенная цена квадратного метра составила 786 460 рублей (+7,2% за полугодие, +12,0% за год). Было заключено 2,7 тыс. ДДУ (-11,7% за полугодие, -6,2% за год).

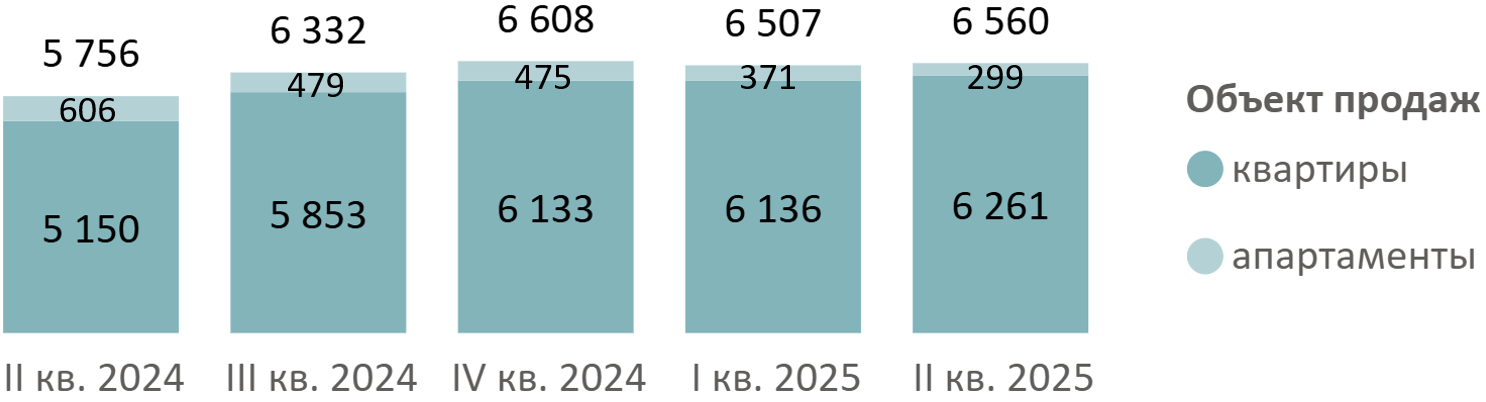

По данным «Метриум», в I полугодии 2025 года на рынке новостроек премиум-класса экспонировалось 6,6 тыс. лотов (+0,8% за квартал, -0,7% за полугодие, +14,0% за год) в 58 проектах, где 6,3 тыс. – квартиры (+2,1% за полугодие, +21,6% за год) и 0,3 тыс. – апартаменты (-37,1% за полугодие, -50,7% за год).

Динамика объема предложения на первичном рынке премиум-класса по кварталам, шт.[1]

Источник: Метриум

В I полугодии 2025 года стартовал один проект премиум-класса. Также в I полугодии начались открытые продажи в проекте Dream Riva, в котором ранее велось бронирование.

| № | Название | Девелопер |

|---|---|---|

| 1 | ICE Towers | Град |

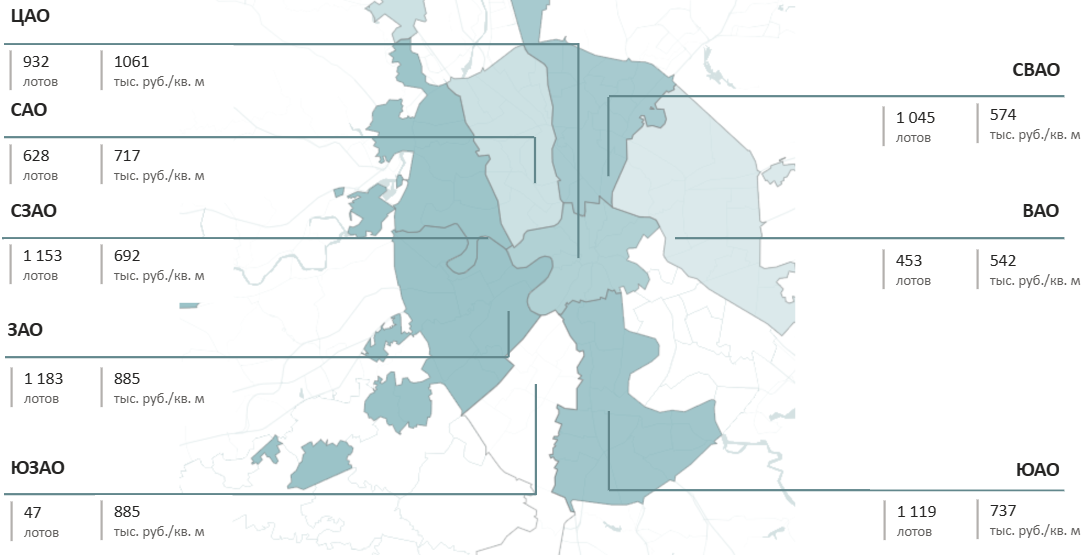

Среди округов по объему предложения лидирует ЗАО (1,2 тыс. лотов). Максимальная средневзвешенная цена предложения отмечена в ЦАО (1,1 млн руб. за кв. м). В сегменте стабильно наблюдается сокращение объема предложения в ЦАО и рост предложения в таких округах, как ЗАО, СЗАО, ЮАО, СВАО.

Структура предложения квартир и апартаментов премиум-класса по округам г. Москвы, количество лотов и средневзвешенная цена, руб.

Источник: Метриум

В распределении по стадиям строительной готовности за полугодие выросла доля предложения на этапе монтажа этажей (41,9%, +6,9 п.п. за полугодие) и в сданных корпусах (18,5%, +7,4 п.п.). При этом в корпусах на этапе отделки (16,1%, -7,2 п.п.) и на этапе котлована (23,5%, -7,1 п.п. за полугодие) доля предложения сократилась.

Структура предложения премиум-класса по стадии строительной готовности, количество лотов

.png)

Источник: Метриум

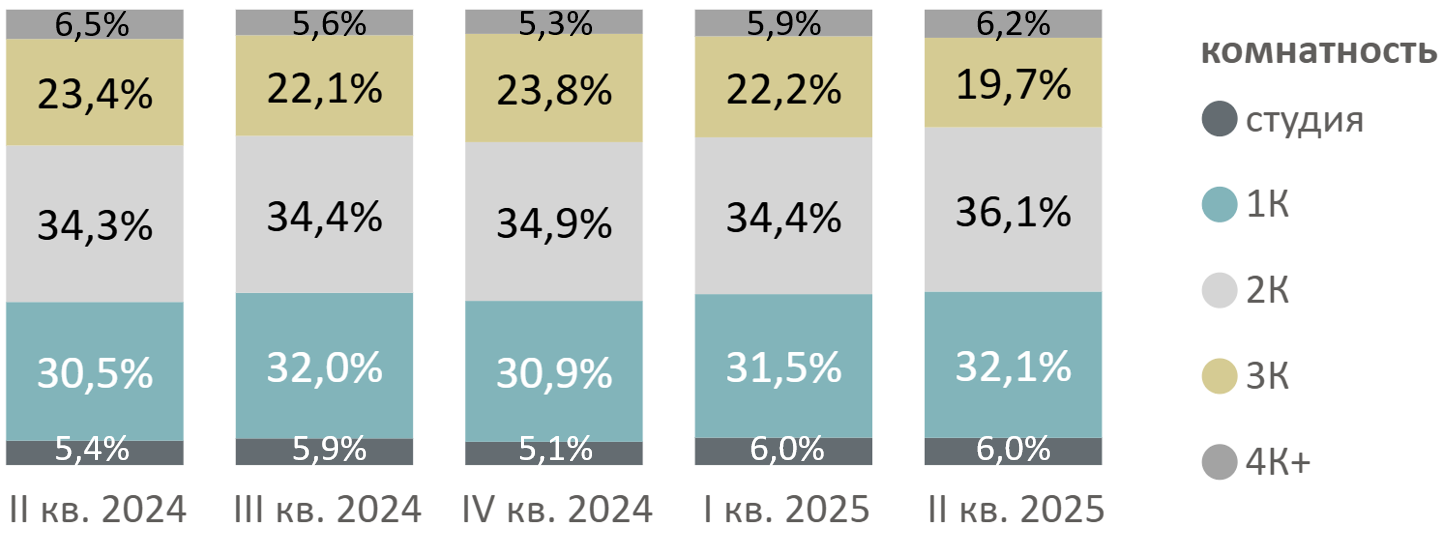

В структуре предложения по типологии выросла доля предложения студий (6,0%, +0,9 п.п. за полугодие), однокомнатных (32,1%, +1,2 п.п.), двухкомнатных (36,1%, +1,2 п.п.) и многокомнатных (6,2%, +0,9 п.п.) форматов. При этом доля предложения трехкомнатных квартир и апартаментов сократилась (19,7%, -4,1 п.п.).

Структура предложения квартир и апартаментов премиум-класса по комнатности, количество лотов

Источник: Метриум

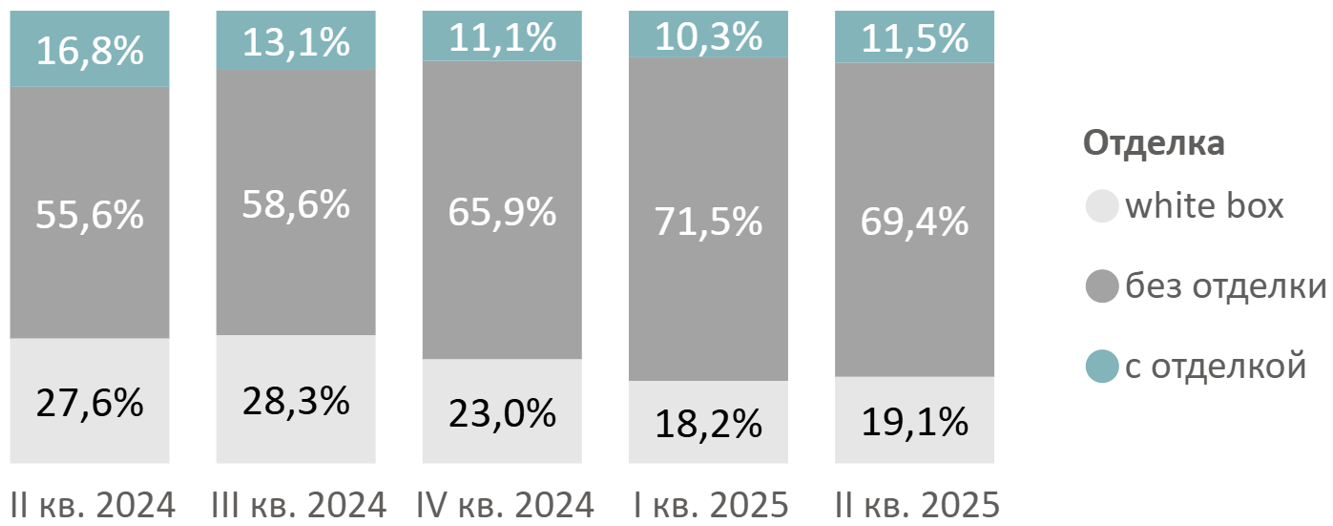

Доля предложения квартир и апартаментов без отделки стабильно составляет максимальный объем экспозиции (69,4%, +3,5 п.п. за полугодие). Доля предложения помещений с чистовой отделкой составляют 11,5% рынка (+0,4 п.п.), white box – 19,1% (-3,9 п.п.).

Структура предложения по типу отделки, количество лотов

Источник: Метриум

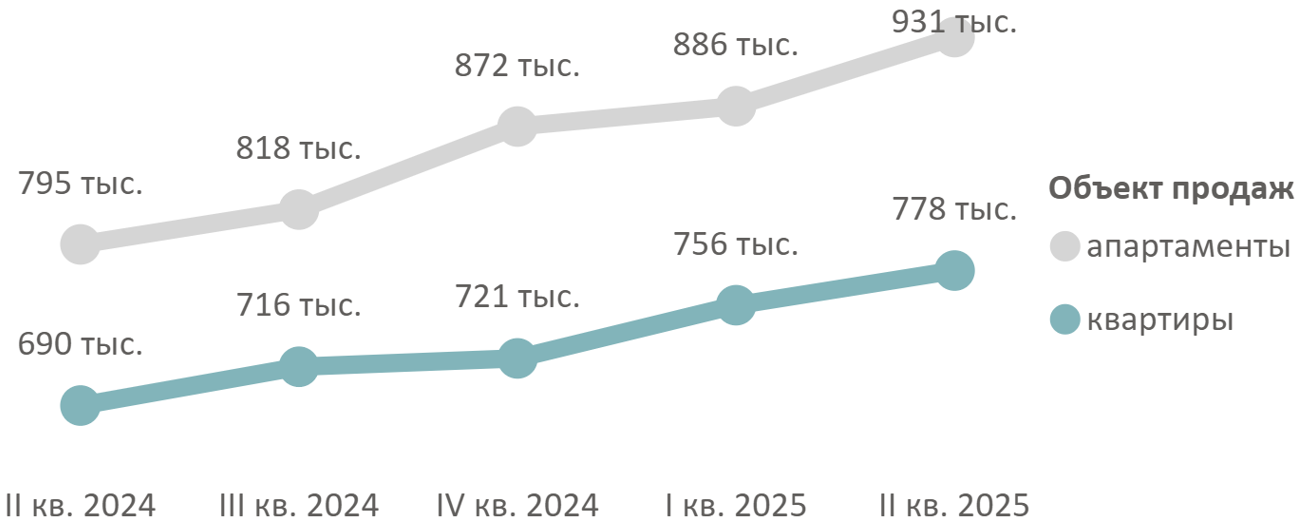

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра квартир и апартаментов по итогам I полугодия 2025 года составила 786 460 руб. (+2,9% за квартал, +7,2% за полугодие, +12,0% за год). Средневзвешенная цена квартир – 778 340 руб. за кв. м (+7,9 за полугодие, +12,8% за год), апартаментов – 930 690 руб. за кв. м (+6,7% за полугодие, +17,0% за год).

Средневзвешенная цена предложения премиум-класса по кварталам, руб. за кв. м

Источник: Метриум

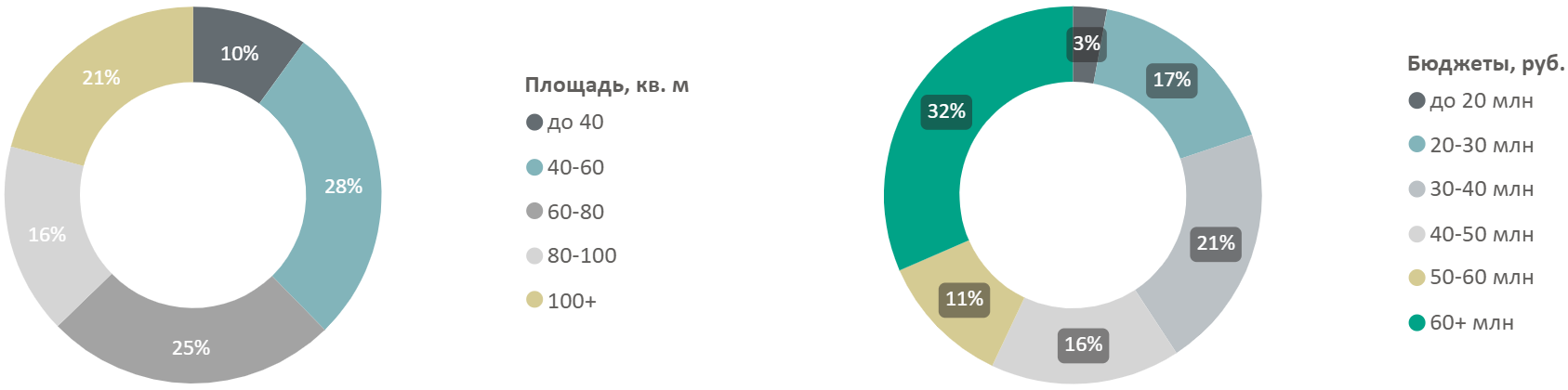

Доля предложения в бюджете до 30 млн руб. полугодие сократилась на 3 п.п., а доля предложения в бюджете от 60 млн и выше выросла на 4 п.п.

Распределение предложений на первичном рынке недвижимости премиум-класса по площадям и бюджетам, количество лотов

Источник: Метриум

Соотношение предложений на первичном рынке недвижимости премиум-класса в зависимости от стоимости и площади

| Площадь, кв. м | до 20 млн | 20-30 млн | 30-40 млн | 40-50 млн | 50-60 млн | 60+ млн |

|---|---|---|---|---|---|---|

| до 40 | 2% | 5% | 2% | 0,2% | ||

| 40-60 | 0,4% | 10% | 11% | 4% | 1% | 1% |

| 60-80 | 2% | 7% | 8% | 5% | 3% | |

| 80-100 | 1% | 3% | 5% | 8% | ||

| 100+ | 0,1% | 1% | 1% | 19% |

Источник: Метриум

Стоимость предложений премиум-класса в зависимости от типологии

| Кол-во комнат | Площадь, кв. м | Цена кв. м, тыс. руб. | Стоимость, млн руб. | ||||||

|---|---|---|---|---|---|---|---|---|---|

| мин | ср | макс | мин | ср | макс | мин | ср | макс | |

| студия | 21,3 | 33,1 | 266,7 | 469,8 | 748,0 | 1 275,5 | 13,9 | 24,8 | 253,6 |

| 1К | 28,6 | 48,7 | 222,4 | 400,4 | 743,0 | 1 822,2 | 17,8 | 36,2 | 348,1 |

| 2К | 49,6 | 77,1 | 278,1 | 350,0 | 718,0 | 2 244,0 | 25,3 | 55,4 | 395,2 |

| 3К | 69,1 | 108,6 | 280 | 371,7 | 805,7 | 2 400,0 | 33,7 | 87,5 | 458,7 |

| 4К+ | 92 | 173,5 | 434,4 | 407,1 | 995,7 | 2 113,1 | 55,6 | 172,7 | 832,3 |

| Итого | 21,3 | 77,5 | 434,4 | 350,0 | 786,5 | 2 400 | 13,9 | 60,9 | 832,3 |

Источник: Метриум

Рейтинг самых доступных апартаментов премиум-класса в I полугодии 2025 года:

– Deco Residence: апартамент площадью 24 кв. м. за 18,8 млн руб.;

– «GloraX Premium Белорусская»: апартамент площадью 31,9 кв. м. за 22,7 млн руб.;

– Logos: апартамент площадью 29,2 кв. м. за 26,0 млн руб.

Рейтинг самых доступных квартир премиум-класса в I полугодии 2025 года:

– Tate: квартира площадью 29,6 кв. м. за 13,9 млн руб.;

– Dream Riva: квартира площадью 29,5 кв. м. за 15,3 млн руб.;

– Mod: квартира площадью 32,6 кв. м. за 16,4 млн руб.;

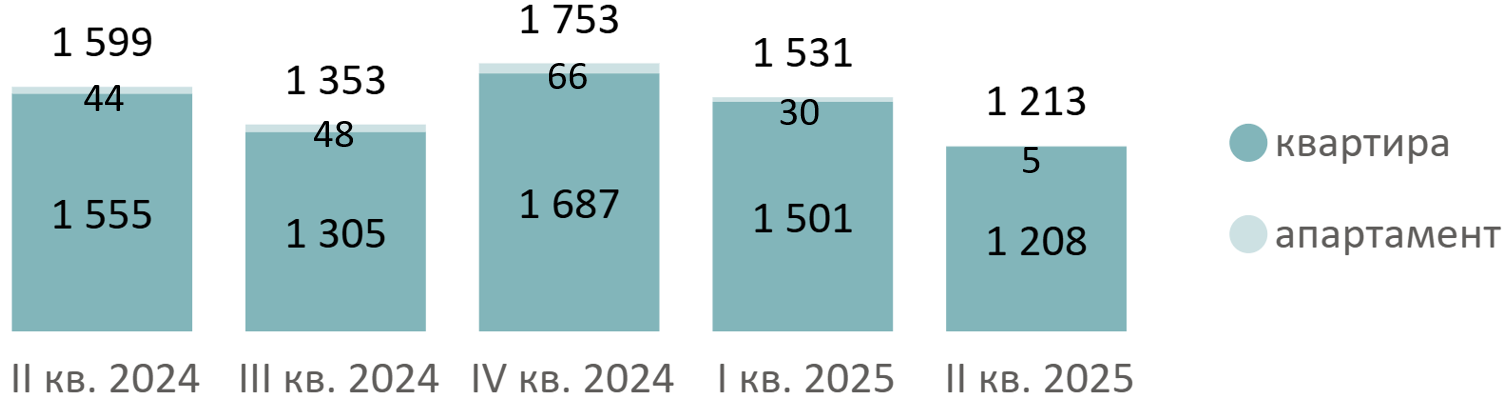

В I полугодии 2025 года на рынке новостроек премиум-класса было зарегистрировано 2,7 тыс. ДДУ (-11,7% за полугодие, -6,2 за год). В квартальном выражении спрос сократился на 20,8%, а ко II кварталу 2024 года сокращение составило 24,1%.

Количество сделок по ДДУ на первичном рынке премиум-класса по кварталам, шт.[2]

Источник: Метриум

Количество сделок по ДДУ на первичном рынке премиум-класса по месяцам, шт.[3]

Источник: Метриум

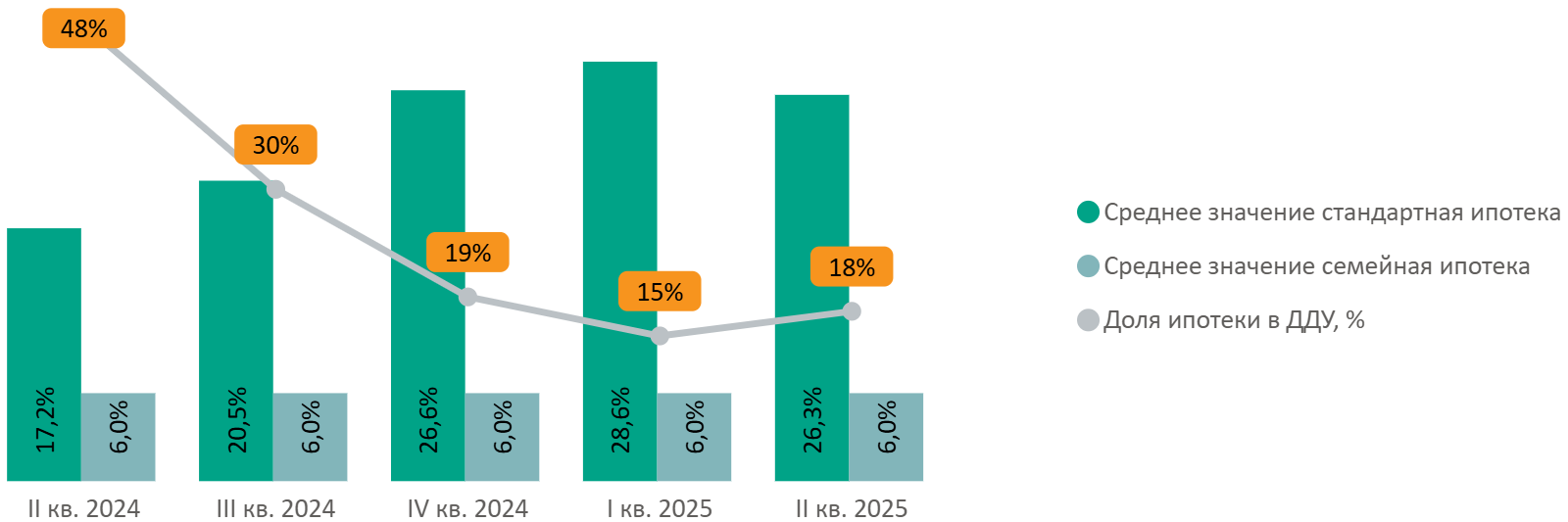

В I квартале 2025 года доля ипотечных сделок составила 15%, увеличившись до 18% во II квартале. Для сравнения, годом ранее - во II квартале 2024 года, когда действовала ипотека с господдержкой, ипотека применялась в 48% сделок.

«По мере снижения ипотечных ставок роль жилищных кредитов постепенно восстанавливается, – отмечает Давид Худоян, генеральный директор компании Optima Development (девелопер премиального жилого квартала «Прайм Парк»). – Но все же ведущим маркетинговым инструментом сегодня остаются рассрочки. Их популярность не снижается, несмотря на давление со стороны ЦБ. Некоторые девелоперы применяют эту схему даже в готовых новостройках. В премиальном сегменте также востребованы трейд-ин и стопроцентная оплата. Эти способы покупки в связи со снижением ключевой ставки будут терять свою долю в структуре спроса, однако все равно не потеряют актуальность».

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости премиум-класса по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, Дом.рф.

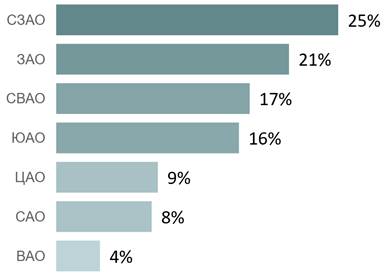

Среди округов по объему сделок лидирует СЗАО (25%, +9 п.п. за полугодие), ЗАО (21%, +2 п.п.) и СВАО (17%, +1 п.п.). По объему сделок в сегменте лидируют: Остров (357 ДДУ), Dream Riva (205 ДДУ) и JOIS (168 ДДУ).

Распределение сделок по ДДУ на первичном рынке недвижимости премиум-класса по округам[4]

Источник: Метриум

Основные тенденции

«Сейчас рынок премиальных новостроек демонстрирует две основные тенденции, – резюмирует Анна Раджабова, директор управления элитной недвижимости компании «Метриум Премиум». – С одной стороны, географическое распределение проектов становится более широким, при этом в Центральном административном округе элитные старты преобладают над премиальными. Параллельно фиксируется устойчивый рост доли объектов без отделки, достигшей 69,4% (+3,5 п.п. за полугодие), что связано как с логистическими сложностями, так и с изменением покупательских запросов. Стоит отметить, что в связи с незначительным числом стартов на первичном рынке растет доля готовых новостроек. В свою очередь, этот факт отражается на статистике спроса, ведь в ней фиксируются только сделки по ДДУ без учета ДКП. Де-факто же потребительская активность в сегменте остается стабильной. Но часть спроса перераспределяется на объекты с ключами».

[1] Была изменена классификация проекта Luzhniki Collection с премиум-класса на элитный

[2] Сделки физических лиц по дате регистрации без уступок и оптовых сделок.

[3] Сделки физических лиц по дате регистрации без уступок и оптовых сделок.

[4] Сделки физических лиц по дате регистрации без уступок и оптовых сделок.