Итоги I полугодия на первичном рынке новостроек Московской области

Аналитики компании «Метриум» подвели итоги I полугодия 2025 года на первичном рынке Московской области. Объем предложения за полугодие вырос на 10,1%. Средневзвешенная цена квадратного метра составила 196 580 рублей (+3,2% за полугодие, +2,2% за год). Было заключено 21,8 тыс. ДДУ (+15,7% за полугодие, -13,5% за год).

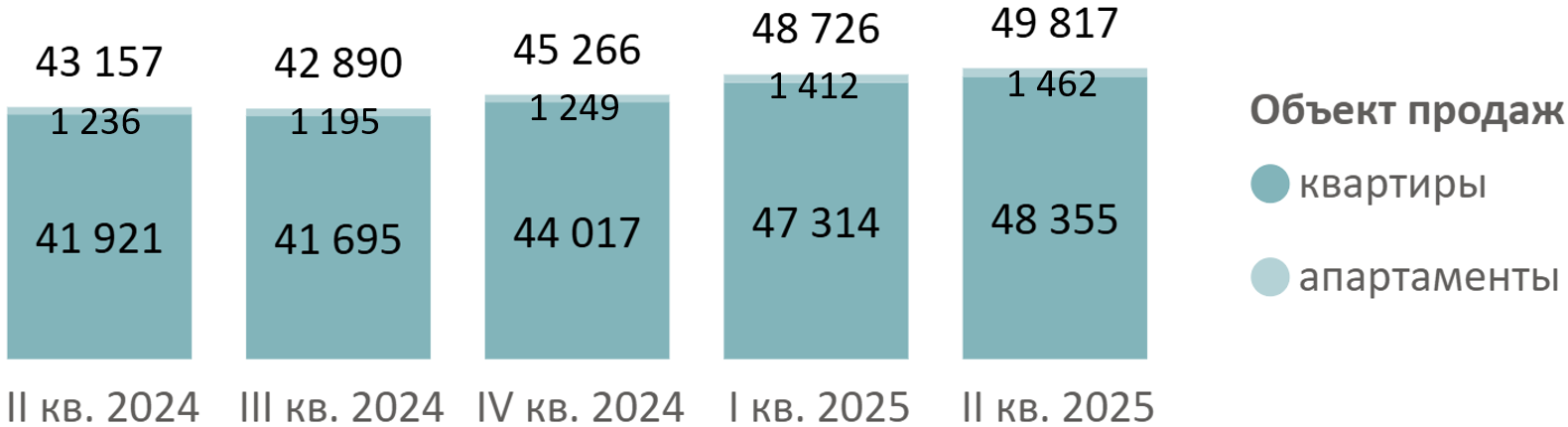

По данным «Метриум», в I полугодии 2025 года на рынке новостроек Московской области экспонировалось 49,8 тыс. лотов (+2,2% за квартал, +10,1% за полугодие, +15,4% за год) в 227 проектах, где 48,4 тыс. – квартиры (+9,9% за полугодие, +15,3% за год) и ) 1,5 тыс. – апартаменты (+17,1% за полугодие, +18,3% за год).

Динамика объема предложения на первичном рынке Московской области по кварталам, шт.

Источник: Метриум

В I полугодии 2025 года на рынке новостроек Московской области стартовало 12 новых проектов – практически вдвое меньше, чем за тот же период 2024 года (22 проекта).

| № | Название | Девелопер | Округ |

|---|---|---|---|

| 1 | Портал | Капиталстрой | Одинцовский |

| 2 | Ступино | Тройка Плюс | Домодедово |

| 3 | Авиатор-2 | Остов | Наро-Фоминский |

| 4 | Молодежный | Тройка Плюс | Коломна |

| 5 | Поколение первых | Профи Инвест | Королёв |

| 6 | BRUNO | ВЭМЗ-Эстейт | Дубна |

| 7 | Красная горка (Подольск) | Стройпромавтоматика | Подольск |

| 8 | МЫС | MR | Одинцовский |

| 9 | Павлово-3 | Павлово Парк | Истра |

| 10 | Горки Марусино | Каравелла | Люберцы |

| 11 | Октябрьский | Карандаш девелопмент | Люберцы |

| 12 | Малаховский | Развитие | Раменский |

Источник: Метриум

Наибольшая доля предложения зафиксирована в Ленинском округе (15%). Максимальный рост средневзвешенной цены был отмечен в Красногорском г. о. (246 тыс. руб. за кв. м, +12%), на что во многом повлияло вымывание акционных лотов в проекте Ильинские луга (29% предложения в округе в декабре 2024, в июне – 20% в округе) с переходом застройщика на более сдержанную ценовую политику.

10 округов Московской области с максимальной долей предложения (в шт.)

| № | Округ | Доля предложения, % | Динамика за I полугодие, п.п. | Ср. цена кв. м, тыс. руб. | Динамика за I полугодие |

| 1 | Ленинский | 15% | - | 187 | -6% |

| 2 | Мытищи | 14% | +3 | 209 | +6% |

| 3 | Пушкинский | 11% | -1 | 163 | +2% |

| 4 | Одинцовский | 10% | +1 | 225 | +6% |

| 5 | Красногорск | 7% | - | 246 | +12% |

| 6 | Люберцы | 6% | +1 | 213 | -5% |

| 7 | Балашиха | 6% | -1 | 192 | +8% |

| 8 | Котельники | 4% | -1 | 225 | -1% |

| 9 | Химки | 4% | - | 230 | +3% |

| 10 | Домодедово | 4% | -1 | 171 | -1% |

Источник: Метриум

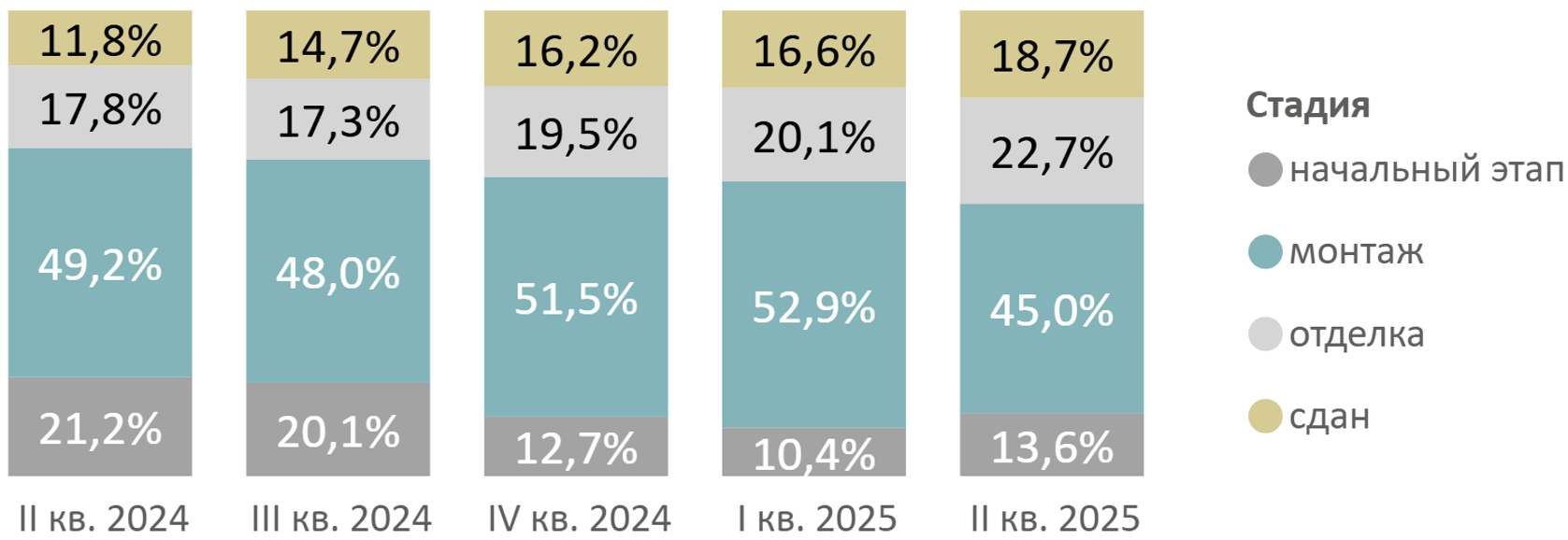

За полугодие не было отмечено значительных изменений в структуре предложения по стадиями строительной готовности, однако в годовом сопоставлении наблюдается тенденция к сокращению доли предложения на начальном этапе строительства (13,6%, -7,6 п.п. за год) на фоне замедления темпов вывода на рынок новых проектов.

Структура предложения Московской области по стадии строительной готовности, количество лотов

Источник: Метриум

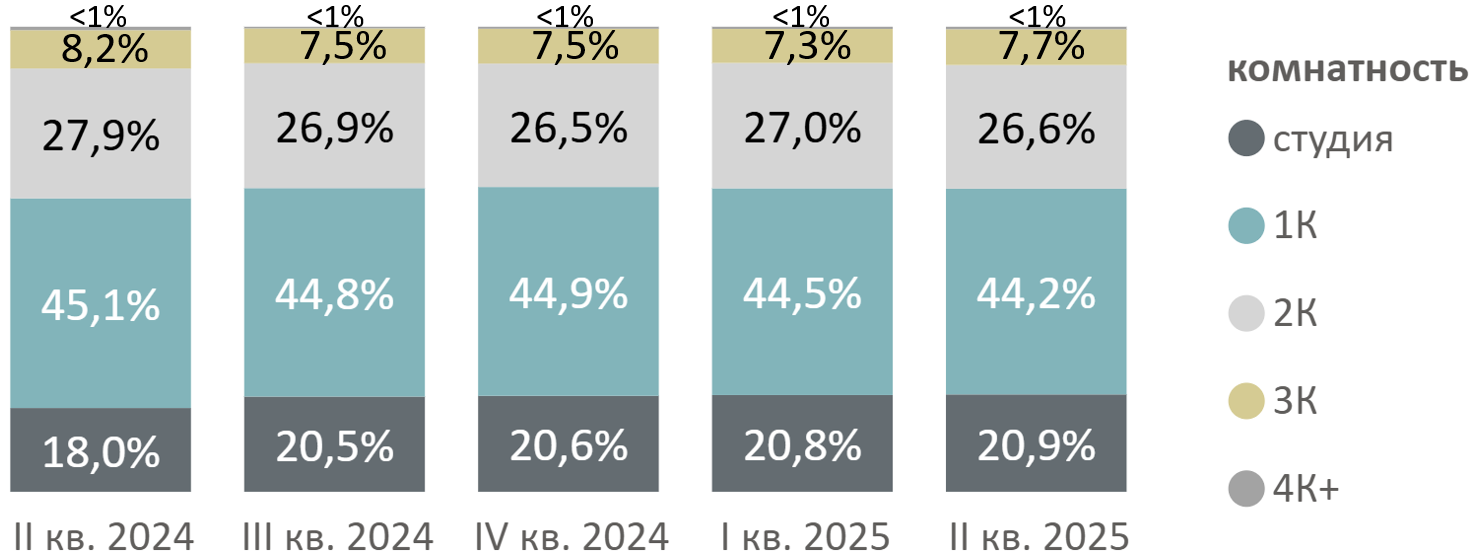

В распределении предложения по типологиям не было зафиксировано значительных изменений.

Структура предложения квартир и апартаментов Московской области по комнатности, количество лотов.

Источник: Метриум

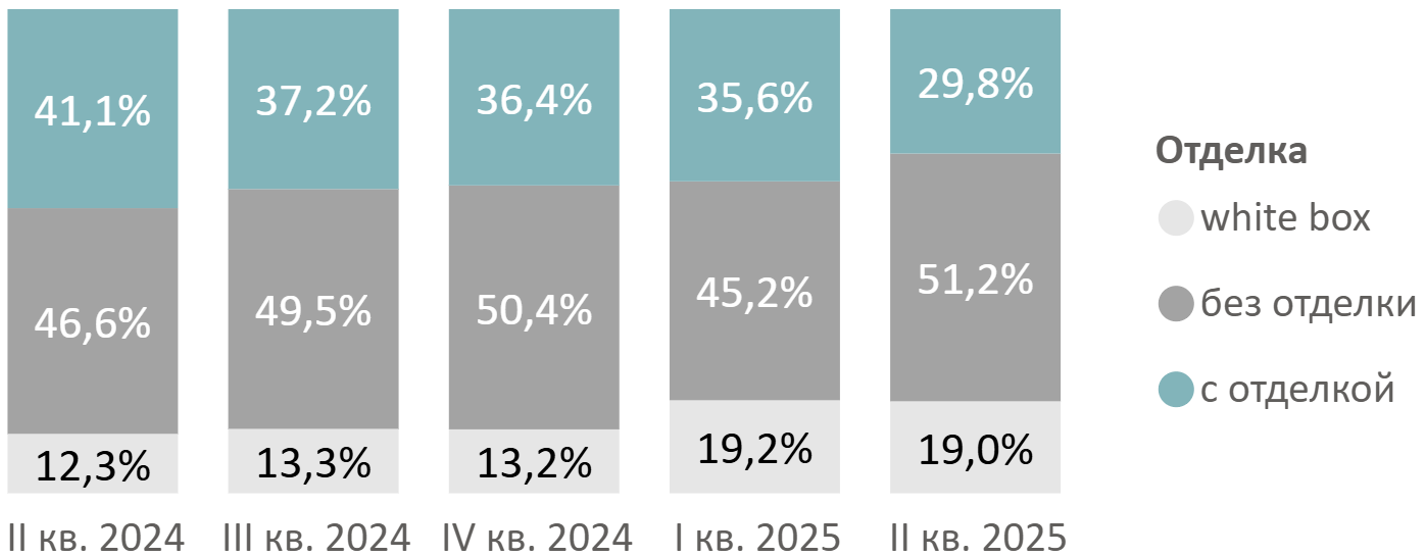

В структуре по типу отделки зафиксирован рост доли предложения с предчистовой отделкой (19,0%, +5,8 п.п. за полугодие). Это произошло за счет роста экспозиции в проектах «Первый квартал», «Новая Ивантеевка», «Дюна». Доля предложения без отделки составляет 51,2% (+0,8 п.п.), с чистовой отделкой – 29,8% экспозиции (-6,6 п.п.).

Структура предложения по типу отделки, количество лотов

Источник: Метриум

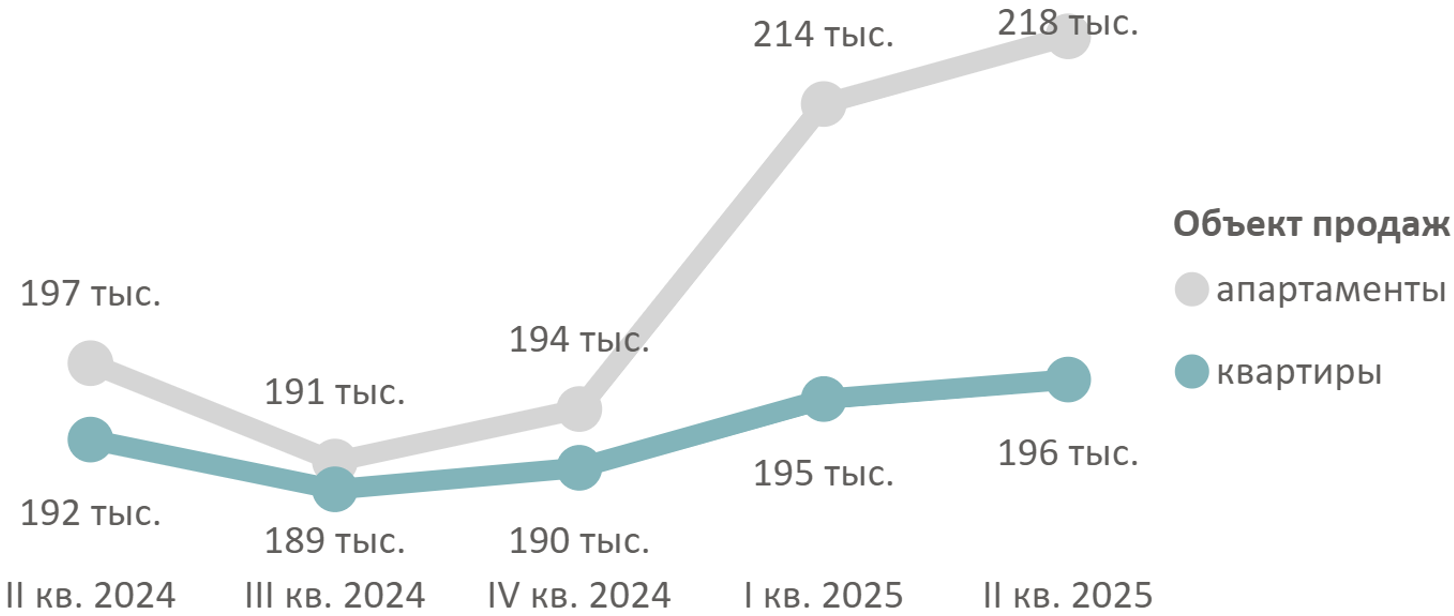

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра квартир и апартаментов в Московской области по итогам I полугодия 2025 года составила 196 580 руб. (+0,7% за квартал, +3,2% за полугодие, +2,2% за год). Средневзвешенная цена квартир – 196 080 руб. за кв. м (+3,0% за полугодие, +2,0% за год), апартаментов – 218 090 руб. за кв. м (+12,3% за полугодие, +10,6% за год).

Средневзвешенная цена предложения Московской области по кварталам, руб. за кв. м

Источник: Метриум

Соотношение предложений на первичном рынке недвижимости Московской области в зависимости от стоимости и площади

| Площадь, кв. м | до 5 млн | 5-10 млн | 10-15 млн | 15-20 млн | 20+ млн |

|---|---|---|---|---|---|

| до 30 | 6% | 11% | 0,2% | ||

| 30-50 | 2% | 40% | 5% | 0,4% | <0,1% |

| 50-70 | <0,1% | 9% | 12% | 2% | 0,3% |

| 70-90 | 1% | 4% | 3% | 1% | |

| 90+ | <0,1% | 0,3% | 1% | 1% |

Источник: Метриум

Стоимость предложений Московской области в зависимости от типологии

| Кол-во комнат | Площадь, кв. м | Цена кв. м, тыс. руб. | Стоимость, млн руб. | ||||||

|---|---|---|---|---|---|---|---|---|---|

| мин | ср | макс | мин | ср | макс | мин | ср | макс | |

| студия | 16,6 | 26,9 | 72,6 | 117,5 | 213,9 | 473,8 | 2,8 | 5,7 | 14,2 |

| 1К | 27,4 | 39,8 | 114,6 | 90,1 | 201,6 | 552,9 | 3,2 | 8,0 | 30,1 |

| 2К | 38,8 | 60,1 | 161 | 82,6 | 188,4 | 504,6 | 5,0 | 11,3 | 32,2 |

| 3К | 59,9 | 82,5 | 250,9 | 80,0 | 188,7 | 426,0 | 6,2 | 15,6 | 62,7 |

| 4К+ | 75,1 | 116,5 | 334,6 | 104,0 | 189,4 | 474,7 | 9,0 | 22,1 | 67,6 |

| Итого | 16,6 | 46,2 | 334,6 | 80,0 | 196,6 | 552,6 | 2,8 | 8,8 | 65,6 |

Источник: Метриум

Рейтинг самых доступных лотов Московской области по итогам I полугодия 2025 года:

– «Кашинцево» (Лосино-Петровский г. о.): квартира площадью 21,9 кв. м. за 2,8 млн руб.;

– «Восточный» (Звенигород): квартира площадью 20,3 кв. м. за 2,8 млн руб.;

– «Школьный» (Климовск): квартира площадью 20,3 кв. м. за 2,8 млн руб.

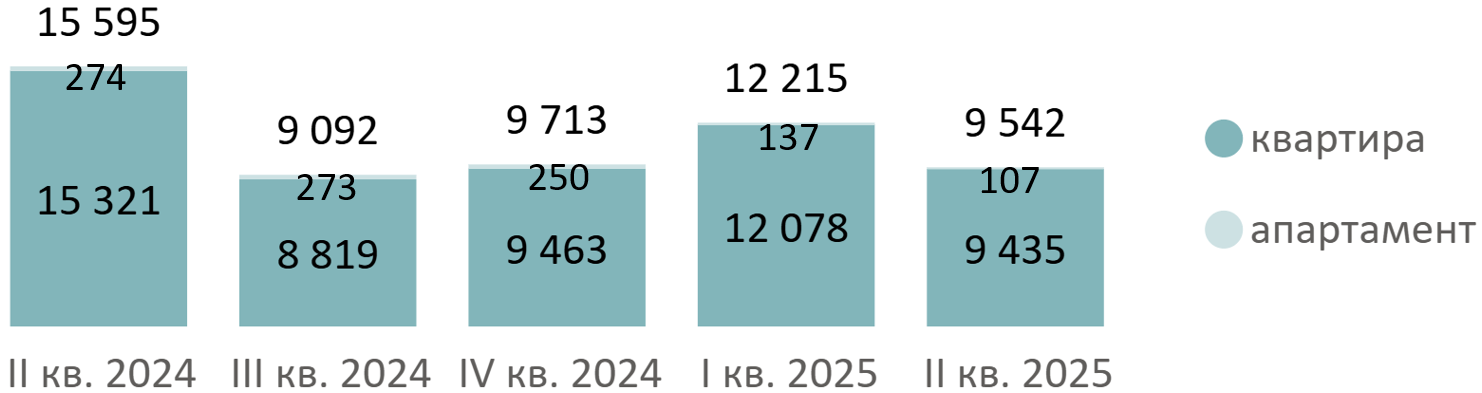

В I полугодии 2025 года на рынке новостроек Московской области было зарегистрировано 21,8 тыс. ДДУ (+15,7% за полугодие, -13,5% за год). Во II квартале 2025 года было зарегистрировано 9,5 тыс ДДУ (-21,9% за квартал, -38,8% за год).

Количество сделок по ДДУ на первичном рынке Московской области по кварталам, шт.[1]

Источник: Метриум

Количество сделок по ДДУ на первичном рынке Московской области по месяцам, шт.[2]

Источник: Метриум

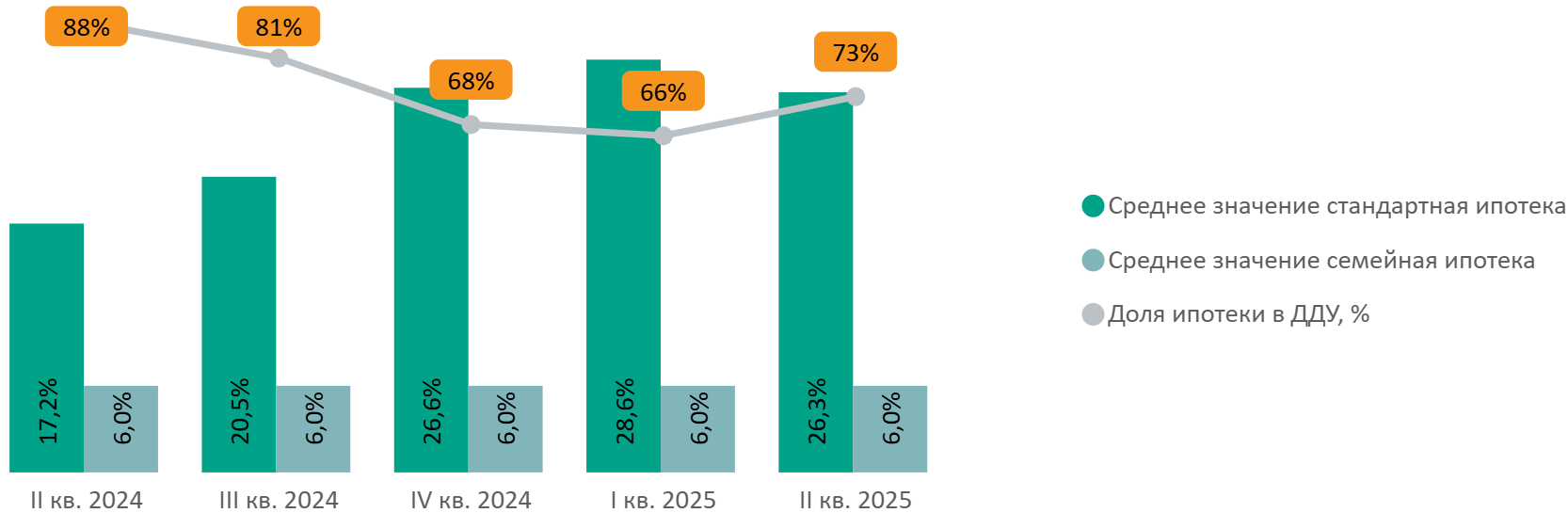

Доля сделок с ипотекой в I квартале составила 66%, во втором квартале выросла до 73% (+7 п.п. за квартал).

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости Московской области по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, Дом.рф.

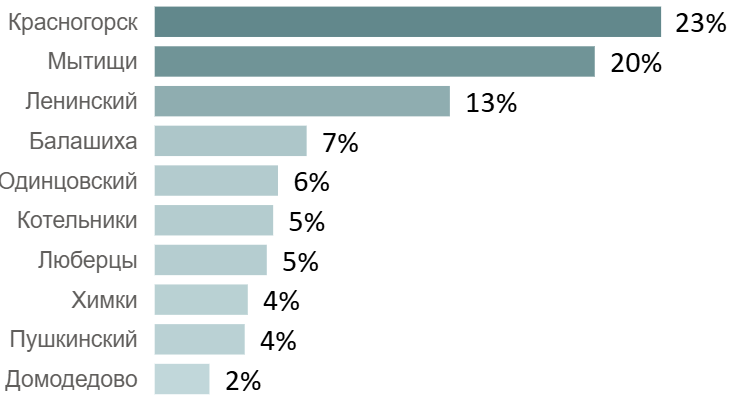

Максимальный объем сделок в I полугодии был зафиксирован в Красногорске (23%), Мытищах (20%) и Ленинском г. о. (13%). «Спрос на первичное жилье в Подмосковье распределен неравномерно, – говорит Григорий Ваулин, управляющий партнер ГК «Ферро-Строй» (девелопер ЖК «Катуар» в Мытищах). – Свыше половины сделок по ДДУ приходится на три района. Это связано с повышенной инвестиционной привлекательностью этих направлений. Красногорск – активно развивающийся административный центр Московской области, Мытищи – экологичный город с развитой инфраструктурой, Ленинский округ – территория с серьезным туристическим потенциалом. При этом все популярные центры притяжения характеризуются высокой транспортной доступностью. В то же время жилье в Мытищах и Ленинском округе доступнее, чем в городах-спутниках Москвы, непосредственно прилегающих к мегаполису. То есть клиентов привлекает оптимальное соотношение цены, качества и ликвидности местных новостроек».

10 округов с наибольшей долей спроса по кол-ву ДДУ в Московской области[3]

Источник: Метриум

Основные тенденции

«В I полугодии 2025 года на рынке новостроек Московской области отмечалось замедление темпов вывода на рынок новых проектов (12 шт. – на 45% меньше, чем в I полугодии 2024 года), – резюмирует Руслан Сырцов, управляющий директор компании «Метриум». – Однако на общий объем предложения это не повлияло (49,8 тыс. лотов, +10,1% за полугодие, +15,4% за год), так как девелоперы продолжают выводить новые корпуса в уже реализующихся проектах. В I полугодии 2025 года в Московской области был зафиксирован рост объёма сделок по ДДУ по отношению к предыдущему полугодию. Основной драйвер роста – активная скидочная политика девелопера ПИК в I квартале 2025 года. Без учета этого игрока спрос на новостройки области сократился бы на 6,8% за полугодие, что свидетельствует о том, что текущий рост обеспечен исключительно точечными маркетинговыми мерами отдельных застройщиков».

[1] Сделки физических лиц по дате регистрации без уступок и оптовых сделок.

[2] Сделки физических лиц по дате регистрации без уступок и оптовых сделок.

[3] Сделки физических лиц по дате регистрации без уступок и оптовых сделок.