Картина маслом: ипотека 2014-2015 – перспективы и прогнозы

.jpg)

Спрос на ипотеку в России высок, он превышает показатели 2013 года. Но ее перспективы в 2015 году настораживают. Даже повторение результатов 2014 года (при предыдущем неуклонном росте объемов рынка) возможно лишь при весьма оптимистичном сценарии развития событий в экономике и геополитике, считают в аналитическом центре «Индикаторы рынка недвижимости IRN.RU». Правда, до конца 2014 года у потребителей еще есть время воспользоваться текущими маркетинговыми программами банков и застройщиков.

По мнению Михаила Семенова, вице-президента ГК «КОРТРОС», важное отличие нынешнего кризиса от кризиса 2008 года заключается в текущей экономической политике государства. Если тогда в действиях властей прослеживалась логика на удержание курса рубля, на поддержку крупных заемщиков, то сегодня власти сделали ставку на девальвацию. В результате люди начали избавляться от дешевеющих рублей: стали покупать квартиры и т.д. Но этот мощный источник инвестиций в недвижимость уже начал иссякать, считает эксперт. (Подробнее о текущей ситуации на рынке недвижимости в статьях «Обзор рынка недвижимости по итогам ноября 2014 года», «Новостройки Москвы в ноябре 2014 г.: объем предложения продолжил снижаться», «Рост ставок должен способствовать удешевлению недвижимости в 2015 году».)

Для справки: по данным «Агентства по ипотечному жилищному кредитованию» (АИЖК), за январь – август 2014 года было выдано 619 026 ипотечных кредитов на общую сумму 1,070 трлн руб., что в 1,3 раза превышает уровень января – августа 2013 года в количественном и в 1,4 – в денежном выражении. Однако темпы роста рынка замедляются: в августе 2014 г. объемы выдаваемых кредитов выросли на 18% по сравнению с августом 2013 г., что является минимальным значением с мая 2013 г.

В условиях девальвации рубля

Брать ипотеку в рублях сейчас выгодно. Платеж остается тем же самым, в то время как рубль сам по себе дешевеет, а квартира в это время – дорожает, считает руководитель аналитического центра ОПИН Денис Бобков. «Ожидаемого существенного повышения ставок по ипотеке пока не произошло, они по-прежнему в среднем составляют около 12,5% и, вероятно, выше 13 - 13,5% до конца года не будут. На фоне обесценивания рубля и растущей инфляции (минимум 10% по итогам года) брать ипотеку в рублях стало экономически выгодно. Новостройки от старта строительства до сдачи в эксплуатацию по-прежнему дорожают на 35-40%», – говорит он.

В доступных сегментах новостроек ипотека пока устойчиво занимает долю в 50% от всего количества сделок, в отдельные месяцы она достигала рекордных показателей около 75% от общей доли в структуре продаж.

Текущая ситуация и перспективы

Развитие дальнейшего сценария ипотечного рынка зависит от условий, с которыми выйдут банки в 2015 году: размер процентной ставки, новые требования к заемщикам.

Уже сейчас, по оценке АИЖК, уровень ставок по рублевым ипотечным кредитам начинает демонстрировать тенденцию к росту, вызванную сохранением высокой стоимости фондирования для участников рынка. Ставка по кредитам, выданным в течение августа, составила 12,3%, что на 0,1 п.п. выше уровня июля. Активные участники рынка уже повысили ставки по ипотеке в 2014 г. на 0,5 – 1 п.п.

Несмотря на общее ухудшение макроэкономической ситуации и замедление темпов роста рынка ипотеки, ипотечное жилищное кредитование остается одним из основных источников роста банковского кредитования, отмечают в АИЖК. Суммарный ипотечный портфель на балансах банков продолжает расти и составляет около 3,2 трлн руб., а его качество остается на высоком уровне.

Так что более существенного повышения ставок, нежели сейчас, можно ждать в начале следующего года. Не стоит забывать, что конкуренция и пока сохраняющийся высокий спрос на жилье заставляет застройщиков совместно с банками-партнерами предлагать все новые предновогодние скидки потенциальным клиентам в рамках маркетинговых акций. Упустишь остатки платежеспособного спроса сейчас – останешься без оборотного капитала и «жировой прослойки» в начале следующего года, отмечают в www.irn.ru.

Уголок потребителя

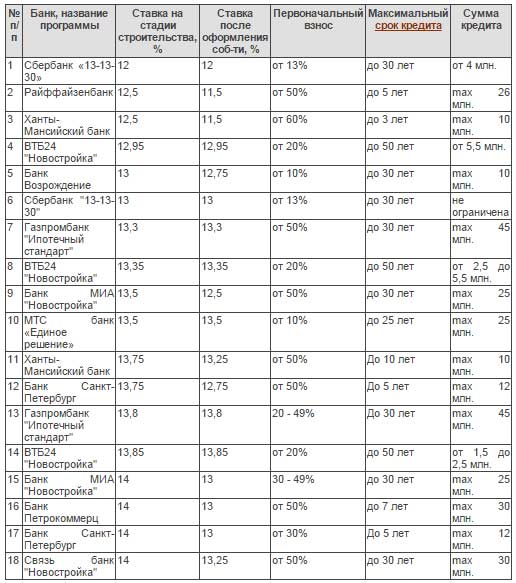

Рынок пестрит огромным количеством предложений ипотечных программ, особенно привязанных к конкретным новостройкам. Однако, по мнению специалистов IRN.RU, вряд ли стоит соглашаться на приобретение объекта, который не устраивает по потребительским или иным характеристикам (да просто не нравится, в конце концов!), ради ставки по кредиту ниже рыночной на 0,25%. В недавно опубликованном исследовании компании «Метриум Групп» приводятся лучшие, с точки зрения ее специалистов, программы на покупку квартиры в новостройке, исходя из ставки на стадии строительства.

Nota bene: рейтинг составлен исходя из программ, доступных для всех категорий клиентов, без учета специальных проектов для молодых учителей, ученых, военнослужащих и других подобных групп, а также без учета спецусловий, разработанных банками адресно для какого-либо объекта недвижимости или зарплатных клиентов. Максимальная ставка в рейтинге – 14% на стадии строительства, и она, конечно же, не является самой высокой на рынке. Большинство банков сейчас предлагают варианты в диапазоне 14-16%.

На сегодняшний день самую низкую ставку для новостроек предлагает Сбербанк. При подаче документов через застройщика или агентство недвижимости, являющихся официальными партнерами банка, и сумме кредита свыше 4 млн рублей, банк предлагает ставку 12% на срок до 30 лет. Получение кредита на меньшую сумму будет стоить 13%. Нововведением для Сбербанка является наличие требования по страхованию жизни и здоровья заемщика, приведенные ставки действительны при соблюдении этого условия, при отказе они увеличиваются на 0,5 п.п.

Всего в рейтинг вошли программы 11 банков: Сбербанк, банк ВТБ24, Газпромбанк, Райффайзенбанк, Ханты-Мансийский банк, банк «Санкт-Петербург», банк «Возрождение», банк «МИА», «МТС банк», банк «Петрокоммерц» и «Связь банк». Многие банки в течение ноября уже повысили ставки, и их минимальные значения на период строительства превышают 14% годовых. Приведенные в таблице условия действительны до конца 2014 года, и многие из них будут изменены сразу после новогодних праздников.

Рейтинг ипотечных программ на первичном рынке

Источник: «Метриум Групп»

«Не стоит забывать, что в каждом из банков существуют свои правила формирования конечных условий кредитования, – говорит Мария Литинецкая, генеральный директор компании «Метриум Групп». – Например, у многих кредиторов ставка для клиента, подтверждающего доход справкой по форме банка вместо справки 2-НДФЛ, может быть увеличена. Во многих банках программы для зарплатных и корпоративных клиентов могут быть более привлекательны, чем для клиентов «с улицы». Например, в Сбербанке, Россельхозбанке, ВТБ24, Банке Москвы и других для зарплатных клиентов предусмотрены скидки по процентной ставке. Особенно стоит отметить программы Газпромбанка для корпоративных клиентов, которые делаются индивидуально для каждой компании, ставки по ним могут быть существенно ниже рыночных. За счет этого Газпромбанк устойчиво занимает третье место по объемам выдачи среди ипотечных банков».

Кроме того, отмечают в www.irn.ru, прежде чем выбирать ипотечную программу «по душе», нужно обязательно трезво оценить возможность взятия ипотечного кредита «по карману». Необходимо предусмотреть самые разные варианты развития событий на столько лет вперед, на сколько планируется срок кредитования. Включая самые пессимистичные: потеря трудоспособности, работы, других источников дохода и т.д. Хотя бы рассчитать необходимые ежемесячные платежи, используя ипотечный калькулятор.

Источник: https://www.irn.ru/articles/38174.html