Итоги I квартала на первичном рынке бизнес-класса Москвы

Аналитики компании «Метриум» подвели итоги I квартала 2024 года на первичном рынке бизнес-класса Москвы. Объем предложения вырос на 2,3%. Средневзвешенная цена квадратного метра квартир и апартаментов составила 449 679 руб. (+2,8% за месяц, +3,7% за квартал, +9,2% за год). Заключено 5,2 тыс. сделок по ДДУ (- 41% за квартал, + 55% за год).

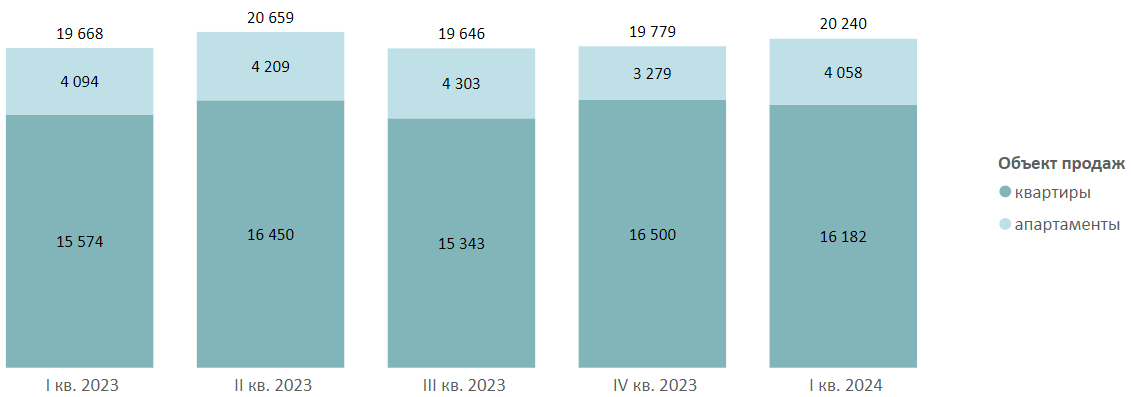

В конце первого квартала 2024 года на рынке новостроек бизнес-класса в пределах Старой Москвы в реализации находилось 128 проектов, где предлагалось 20,3 тыс. лотов, из которых 16,2 тыс. – квартиры и 4,1 тыс. – апартаменты. Объем предложения вырос на 2,3% за квартал и на 2,9% за год.

Динамика объема предложения на первичном рынке бизнес-класса по кварталам, шт.

Источник: Метриум

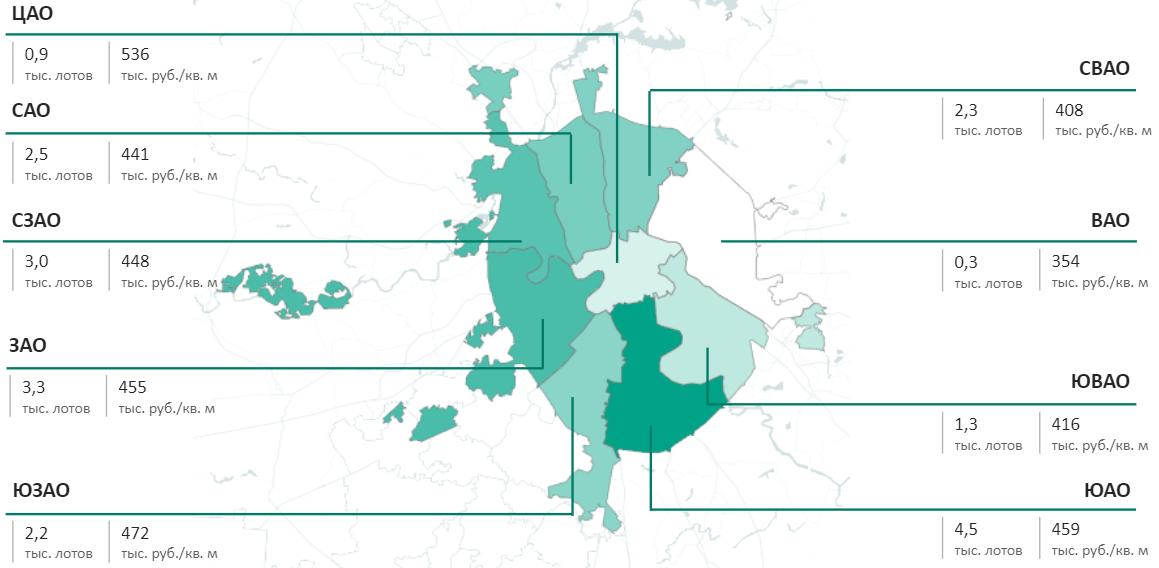

По объему предложения ЮАО сохраняет лидерство (4,5 тыс. лотов, без изменений за квартал). Здесь продаются такие крупные проекты как Parkside, «ЗИЛАРТ», Wave, «Ривер Парк Коломенское».

Структура предложения квартир и апартаментов бизнес-класса по округам г. Москвы, количество лотов и средневзвешенная цена

Источник: Метриум

В I квартале 2024 года на рынок вышло 3 новых жилых комплекса бизнес-класса: «Серебряный бор», «Шелепиха», «CITYZEN», а также 2 комплекса апартаментов бизнес-класса: «EVOPARK Сокольники» и «EVOPARK Измайлово».

Новые проекты на первичном рынке недвижимости бизнес-класса в I квартале 2024 г.

|

№ |

Название |

Девелопер |

Объект продаж |

|

1 |

«Серебряный бор» |

St Michael |

квартиры |

|

2 |

«Шелепиха» |

Мосреалстрой |

квартиры |

|

3 |

CITYZEN |

MR Group |

квартиры |

|

4 |

EVOPARK Сокольники |

Основа |

апартаменты |

|

5 |

EVOPARK Измайлово |

Основа |

апартаменты |

Источник: Метриум

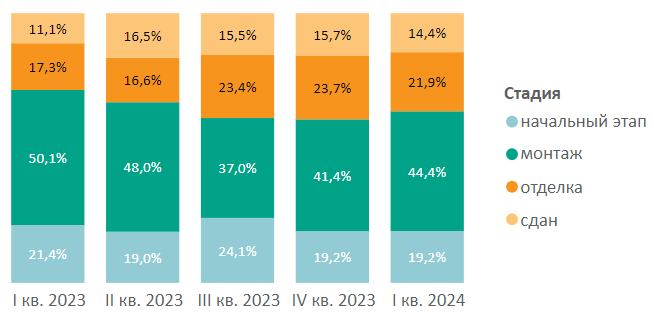

Наибольшая доля предложений бизнес-класса находится в корпусах на этапе монтажа этажей (44,4%, +3,0 п.п.). За квартал сократилась доля предложения в корпусах на стадии отделочных работ (21,9%, -1,8 п.п.) и в сданных корпусах (14,4%, -1,3 п.п.).

Структура предложения бизнес-класса по стадии строительной готовности, количество лотов

Источник: Метриум

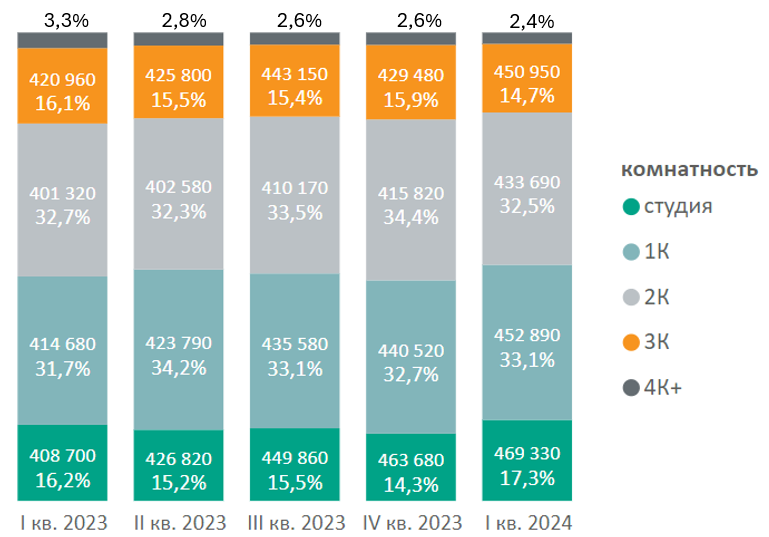

В соотношении объема предложения квартир и апартаментов в разрезе комнатности увеличилась доля студий (17,3%, +3,0 п.п.) и однокомнатных лотов (33,1%, +0,4 п.п.), тогда как доля вариантов квартир и апартаментов с большим числом комнат стала меньше – доля двухкомнатных лотов сократилась до 32,5% (-1,9 п.п.), трехкомнатных до 14,7% (-1,2 п.п.), лотов с 4 и более комнатами до 2,4% (-0,2 п.п.).

Относительно I кв. 2023 года в студиях отмечен максимальный прирост цены кв. м (+14,8% за год, +1,2% за квартал). При этом за последний квартал наиболее существенно выросла цена трехспальных лотов (+5% за квартал и +7,1% за год).

Структура предложения квартир и апартаментов бизнес-класса по комнатности, количество лотов, средневзвешенная цена предложения, руб.

Источник: Метриум

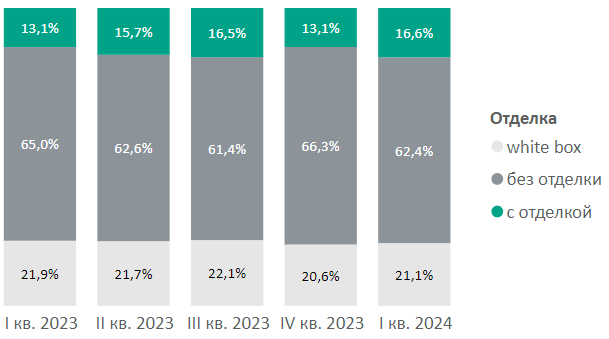

В марте 2024 года сократилась доля предложения квартир и апартаментов бизнес-класса без отделки (-3,9 п.п. за квартал), тогда как предложение лотов с чистовой отделкой увеличилось (+3,5 п.п. за квартал). Доля предложения квартир и апартаментов в формате white box выросла на 0,5 п.п.

Структура предложения по типу отделки, количество лотов

Источник: Метриум

Квартиры и апартаменты от 30 до 50 кв. м составляют 32% предложения. Основная доля лотов экспонируется в ценовом диапазоне от 15 млн до 25 млн руб.

Распределение предложений на первичном рынке недвижимости бизнес-класса по площадям и бюджетам, количество лотов

Источник: Метриум

Соотношение предложений на первичном рынке недвижимости бизнес-класса в зависимости от стоимости и площади

|

Площадь, кв. м |

Бюджет, руб. |

||||

|

до 15 млн |

15-25 млн |

25-35 млн |

35-45 млн |

45+ млн |

|

|

До 30 |

12% |

2% |

|

|

|

|

30-50 |

8% |

22% |

3% |

<0,5% |

|

|

50-70 |

<0,5% |

12% |

13% |

2% |

<0,5% |

|

70-90 |

|

2% |

7% |

4% |

1% |

|

90+ |

|

<0,5% |

1% |

4% |

7% |

Источник: Метриум

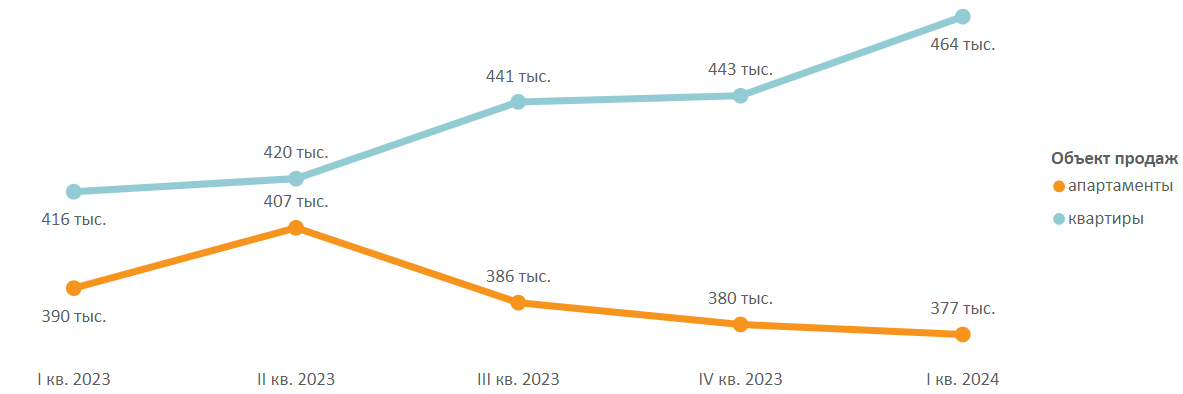

По подсчетам аналитиков «Метриум», средневзвешенная цена квадратного метра квартир и апартаментов бизнес-класса по итогам I квартала 2024 года составила 449 679 руб. за кв. м (+2,8% за месяц, +3,7% за квартал, +9,2% за год). На графике наблюдается увеличение разрыва в цене между квартирами и апартаментами. Цена на квартиры растет, тогда как апартаменты дешевеют: за I квартал 2024 г. цена квартир выросла на 4,7% (+11,5% за год), тогда как цена апартаментов снизилась на 0,7% за квартал (-3,3% за год). Это обусловлено выходом на рынок нового проекта «EVOPARK Сокольники» и новых корпусов в «Аквилон Signal» с ценой ниже рынка, что повлияло на показатель средневзвешенной цены.

Средневзвешенная цена предложения бизнес-класса по кварталам, руб. за кв. м

Источник: Метриум

Стоимость предложений бизнес-класса сегмента в зависимости от типологии

|

Кол-во комнат |

Площадь, кв. м |

Цена кв. м, руб. |

Стоимость, руб. |

||||||

|

мин |

ср |

макс |

мин |

ср |

макс |

мин |

ср |

макс |

|

|

СТ |

17 |

27 |

137 |

173 064 |

469 330 |

835 719 |

6 232 222 |

12 583 190 |

69 671 100 |

|

1К |

27 |

44 |

113 |

217 128 |

452 890 |

927 099 |

8 204 498 |

19 795 890 |

55 376 370 |

|

2К |

38 |

67 |

149 |

219 085 |

433 690 |

1 041 063 |

12 086 730 |

29 043 340 |

153 869 100 |

|

3К |

60 |

95 |

221 |

226 117 |

450 950 |

1 200 000 |

18 552 950 |

42 733 030 |

135 480 926 |

|

4К+ |

93 |

134 |

412 |

217 931 |

509 520 |

1 200 000 |

23 000 000 |

68 000 780 |

348 743 050 |

|

итого |

17 |

58 |

412 |

173 064 |

449 680 |

1 200 000 |

6 232 222 |

26 080 490 |

348 743 050 |

Источник: Метриум

Рейтинг самых доступных апартаментов в марте 2024 года:

Рейтинг самых доступных квартир в марте 2024 года:

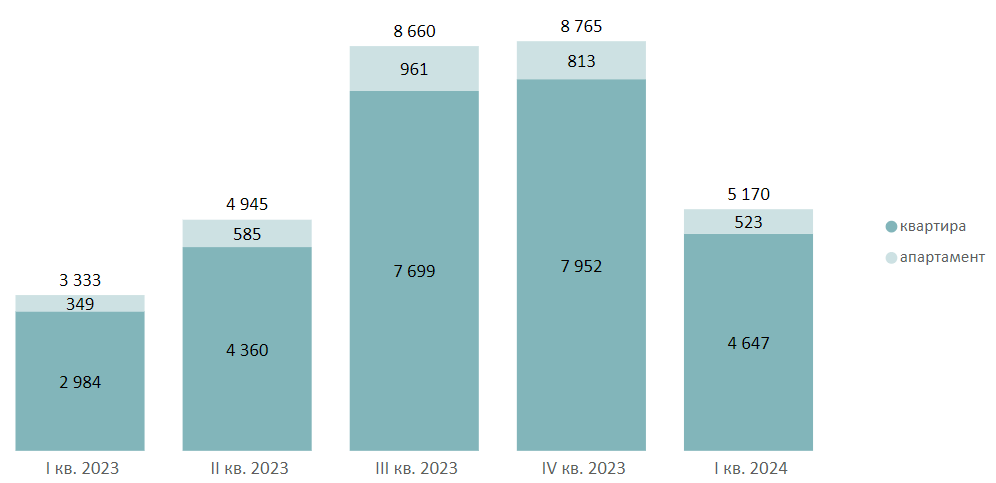

В I кв. 2024 года на рынке новостроек бизнес-класса было заключено 5,2 тыс. сделок по ДДУ, что на 41% ниже уровня продаж предыдущего квартала, однако превышает объем сделок, заключенных в I кв. 2023 года на 55%. Стоит отметить, что в марте относительно предыдущего месяца показатель уровня спроса вырос на 29% и составил 2,1 тыс. ДДУ.

Количество сделок по ДДУ на первичном рынке бизнес-класса по кварталам, шт.

Источник: Метриум

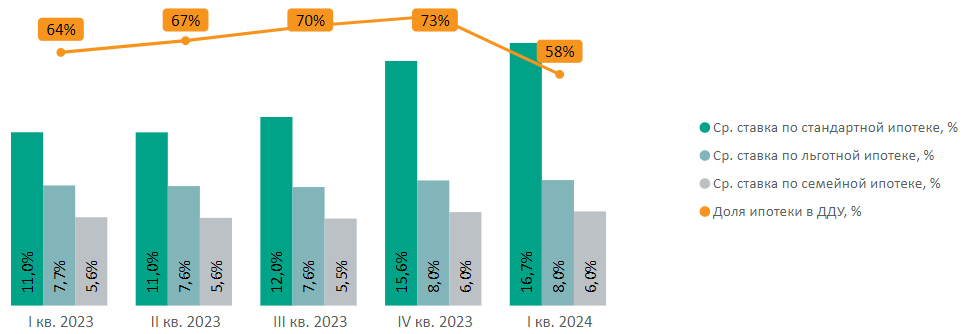

За I квартал 2024 года доля ипотечных сделок в бизнес-классе сократилась на 15 п.п. и составила 58%. В феврале доля по ипотечным сделкам составила 47% (-29 п.п. с конца 2023 года), однако к марту она достигла 61% (+14 п.п. за месяц).

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости безнес-класса по месяцам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум

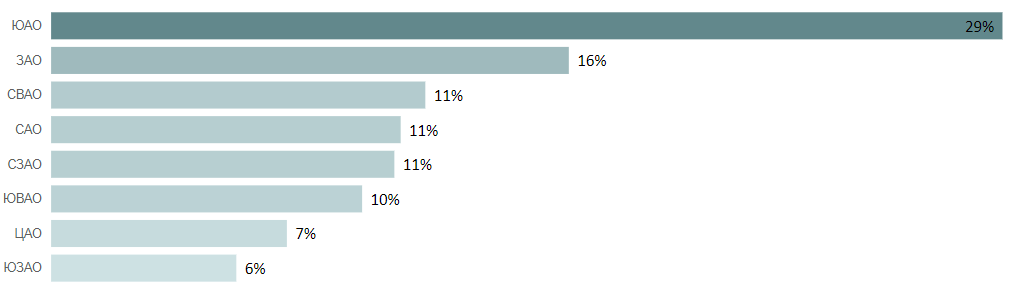

В I квартале 2024 года наибольшая доля сделок по-прежнему сконцентрирована в ЮАО (29%, +4 п.п. по сравнению с предыдущим кварталом). На второе место по объему сделок переместился ЗАО (16%, +4 п.п. за квартал), далее с одинаковой долей сделок (по 11%) следуют СВАО (+2 п.п.), САО (-6 п.п.) и СЗАО (-1 п.п.).

Распределение сделок по ДДУ на первичном рынке недвижимости бизнес-класса по округам

Источник: Метриум

Основные тенденции

По итогам I квартала 2024 года на рынке недвижимости бизнес-класса было зарегистрировано 5170 ДДУ. В январе и феврале уровень спроса был наиболее низким – 1459 и 1622 сделок, соответственно. Однако в марте количество зарегистрированных сделок составило уже 2089 ДДУ. «Таким образом, основной тенденцией I квартала в бизнес-классе является снижение объема продаж в первые два месяца 2024 года и наметившееся в марте восстановление спроса, – резюмирует Руслан Сырцов, управляющий директор компании «Метриум». – Одной из главных причин этой тенденции стала сезонность продаж: в январе и феврале на рынке недвижимости всегда наблюдается снижение уровня покупательской активности, при этом январь традиционно является месяцем с самым низким уровнем продаж за год в связи с новогодними праздниками. Однако в этом году дополнительное влияние на снижение продаж в первые месяцы 2024 года оказало то, что в ожидании повышения ключевой ставки и ухудшения ипотечных условий многие покупатели поспешили совершить сделку до изменения регулятором основного макроэкономического показателя и ужесточения условий по ипотеке. Еще одним фактором такой динамики сделок может выступать раскрытие банковских депозитов к марту. В июле-августе 2023 года с первым повышением ключевой ставки до 8,5% выросла доля краткосрочных депозитов по вкладам.

Стоит отметить, что в I квартале 2024 года средняя площадь лотов, проданных по ДДУ, составила 56 кв. м, что выше, чем в предыдущем квартале на 8,2%. За счет этого произошли изменения в структуре экспозиции: доля предложения студий выросла на 3 п.п., а доли двухкомнатных (-1,9 п.п. за квартал) и трехкомнатных (-1,2% за квартал) форматов сократились.

Также наблюдается рост доли квартир и апартаментов с чистовой отделкой при уменьшении доли недвижимости бизнес-класса без отделки, так как многие покупатели в условиях нестабильной экономики предпочитают выбирать именно готовое жилье, закладывая стоимость ремонта в ипотечные платежи».